El presidente de Indra, Marc Murtra (izq.), y el consejero delegado, José Vicente de los Mozos, durante la presentación del plan estratégico / INDRA

Los analistas aplauden el plan estratégico de Indra y disparan su valoración

Ocho de las trece firmas que han revisado su recomendación sobre el valor han mejorado su precio objetivo, pese a que la compañía ya cotiza en máximos históricos ajustado por ampliaciones y dividendos

10 marzo, 2024 17:19Noticias relacionadas

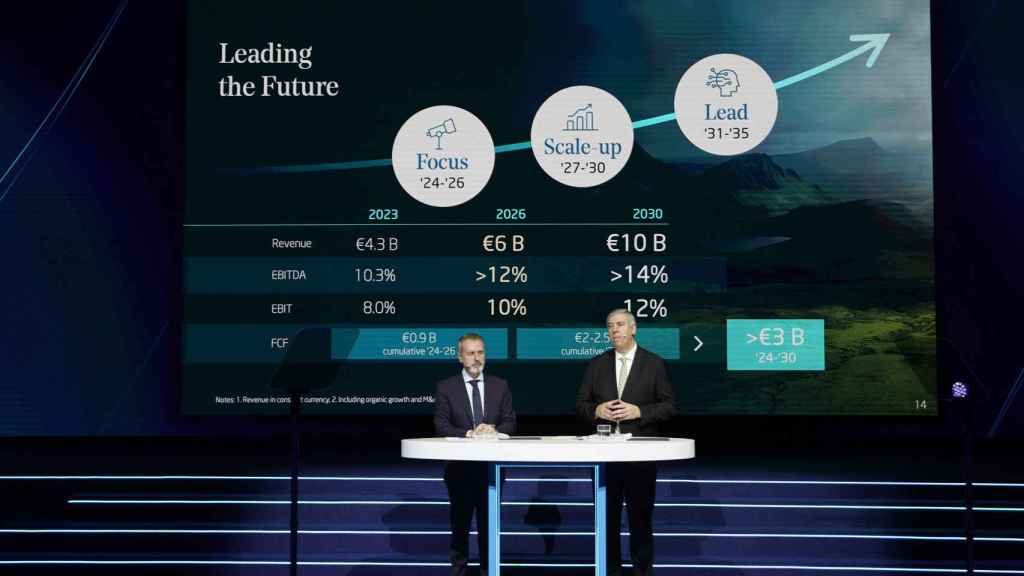

El plan presentado el pasado miércoles por Indra, que lleva por título "Leading the Future" ha sido bien recibido por los analistas, que han mejorado en líneas generales sus valoraciones y ven recorrido a la compañía, pese a que ya cotiza en máximos históricos ajustados por ampliaciones y dividendos tras subir cerca de un 30% en lo que va de año.

De las 13 casas de análisis que han revisado su recomendación, ocho han mejorado su precio objetivo; también ocho de ellas tienen un consejo de "comprar", mientras que cuatro hacen lo propio con "mantener" y solo una, de "vender".

Por encima de 24 euros

La nueva hoja de ruta es la vía elegida por Indra para “pasar a otra dimensión”, con el foco situado en los negocios de Defensa, aeroespacial y tecnologías digitales avanzadas.

Según ha recogido Servimedia, Santander es la entidad más optimista con la compañía que preside Marc Murtra, con un incremento del precio objetivo del 17%, hasta los 24,2 euros, lo que le otorga un potencial de revalorización del 32%.

El presidente de Indra, Marc Murtra / INDRA

"Vemos una oportunidad de inversión interesante basada en las oportunidades de negocio los próximos años en defensa y tráfico aéreo, lo que ha empezado a engordar su cartera de pedidos en los últimos tres años, el hecho de que estos proyectos deberían mejorar el margen, las buenas oportunidades de negocio en Tecnología y el margen para mejorar las eficiencias”, explican desde la entidad.

Por su parte, Bestinver dispara un 55% su precio objetivo, que alcanza así los 23,6 euros. "En los niveles actuales, Indra cotiza con un descuento frente a sus comparables y sus múltiplos históricos. Todo ello a pesar de las perspectivas positivas debido al momento favorable a nivel geopolítico, su buena estructura de gobernanza y una posible venta de Minsait que impulsaría nuestra valoración", indican.

Contexto favorable

Bank of America ve en Indra una "clara oportunidad" de que el mercado decida pagar múltiplos más altos por ella al considerar que está "en las primeras fases de convertirse en una compañía fundamentalmente aeroespacial y de Defensa", lo que, a su juicio, debería contribuir a una expansión de márgenes, una generación de flujo de caja más sólida y un incremento de múltiplos.

Uno de los puntos a favor que ven los analistas para la compañía es el entorno favorable que afronta en el contexto geopolítico y macroeconómico actual. La compañía goza actualmente de una situación privilegiada, ya que sus dos principales negocios tienen una situación macro muy positiva, con fuertes crecimientos esperados y gran demanda de servicios, lo que ayuda a que las proyecciones de la compañía sean agresivas”, indican en GVC Gaesco.

El espectacular radar que Indra produce para la OTAN / CG

En concreto, Indra estima que entre 2023 y 2030 el gasto en Defensa crecerá un 4-5% a nivel global, un 7-8% en los países de la OTAN y un 11-12% en España para cubrir el objetivo del 2% del PIB. Mientras, para tecnología la compañía estima un crecimiento del 6-7% para el mismo periodo, con un 4-6% en el mercado de servicios tecnológicos y del 15-20% en el mercado tecnológico digital global.

En este contexto, la compañía espera que su facturación crezca hasta los 6.000 millones en 2026 con un margen Ebitda superior al 12% y los 10.000 millones en 2030 con el margen superando el 14%.

"Indra ha presentado un plan con objetivos ambiciosos para 2026, superando nuestras expectativas y las del consenso, lo que creemos que debería llevar a un momentum positivo de las estimaciones de beneficio en las próximas semanas. En concreto, el nuevo plan prevé un incremento de la facturación más elevado de lo esperado, apoyado en el negocio de defensa, y unos mejores márgenes en la división de Defensa", explican en JB Capital.