Sede del Banco Central Europeo, en Francfort / BCE

La firma de hipotecas se dispara a máximos de 13 años

El impulso pospandémico y unos tipos de interés extraordinariamente bajos animan el mercado hipotecario, aunque con una incertidumbre creciente a causa de la inflación

11 noviembre, 2021 00:00La reactivación económica, los bajos tipos de interés --el precio al que se presta el dinero-- y los cambios que ha supuesto la pandemia al buscar vivienda han disparado la firma de hipotecas a sus niveles más altos de los últimos años. Tanto es así que en el sector financiero se prevé todavía más crecimiento en los próximos meses, con los mejores datos en más de una década.

“Este año, el mercado hipotecario va alineado con la compraventa de vivienda y está muy animado”, señala José Manuel Fernández, subdirector general de la Unión de Créditos Inmobiliarios. El ejecutivo de esta entidad financiera de Santander y BNP Paribas considera que nos adentramos en unos “niveles récord de los últimos años”, aunque por debajo de lo que se firmaba en 2007 y 2008, antes del impacto de la crisis financiera.

600.000 hipotecas

Según Fernández, la previsión es “cerrar muy bien el año”, por encima de las 600.000 operaciones y con un “crecimiento moderado para este trimestre y el año que viene”. Sin embargo, matiza que “el saldo vivo hipotecario está bajando”, es decir, el balance del conjunto de las hipotecas está cayendo --por las que se pagan, venden o cancelan-- más allá de que las nuevas concesiones del año sean altas.

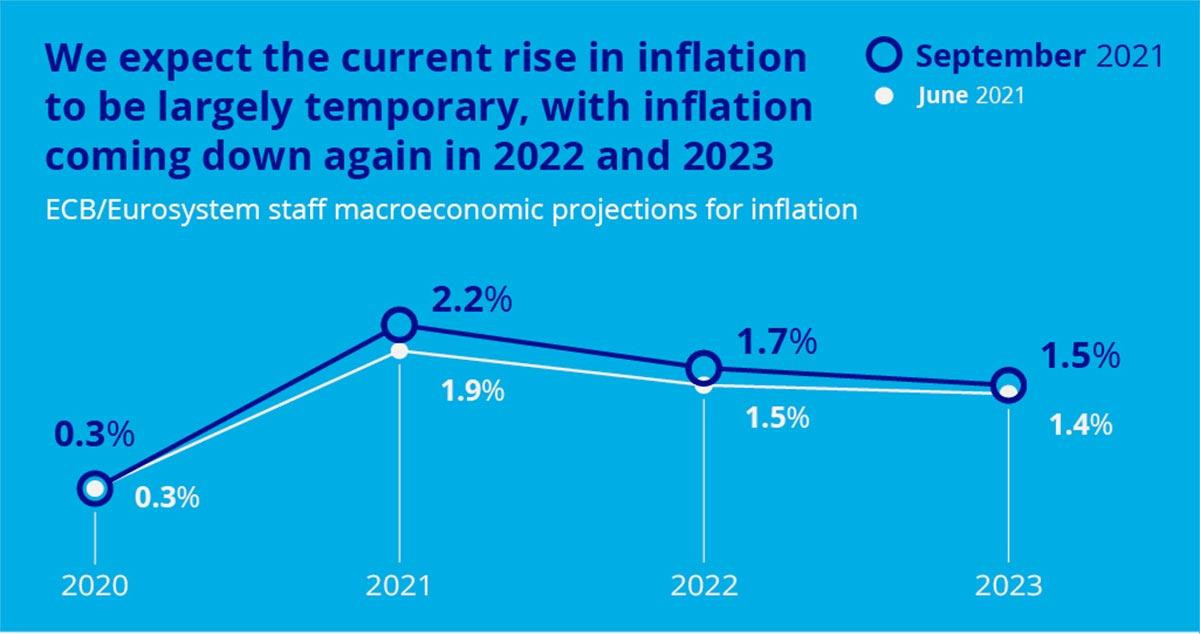

Infografía del Banco Central Europeo sobre las previsiones de inflación / BCE

A ello hay que añadir otro factor, “las operaciones que no se cerraron el año pasado, se acumularon y se están cerrando ahora”, según explica José Garcia Montalvo, catedrático de Economía Aplicada de la UPF. “Todas las hipotecas que el año pasado no se hicieron por tema Covid se están haciendo ahora”, señala.

Nubarrones de inflación

El economista doctorado en Harvard corrobora que 2021 “acabará con un ritmo de crecimiento muy bueno”, aunque no tiene tan claro que esta tendencia se consolide más allá de fin de año. “2022 es más incierto”, asegura Montalvo, algo que atribuye a la posible subida de tipos de interés, una decisión que en la Eurozona recaerá sobre el Banco Central Europeo.

Como prueba, apunta a los datos alarmantes de inflación en Estados Unidos, que escalaron ayer hasta el 6,2%, su nivel más alto en más de 30 años. Pero no solo se fija en la “tensión” al alza en los tipos, sino también en la vivienda, con “falta de mano de obra y de oferta”. “Habrá problemas sustanciales. Esos factores pueden tener un impacto sobre qué pase con las hipotecas”, vaticina.

La presidenta del Banco Central Europeo, Christine Lagarde / BCE

Interés por los tipos fijos

Miquel Riera, responsable de Hipotecas de la plataforma financiera Helpmycash, cree que además de “la situación de precios bajos de vivienda y de las propias hipotecas, se debería tener en cuenta que la demanda de compraventa de vivienda ha crecido porque estuvo parada durante la pandemia”. Y no solo por eso: “También por la nueva demanda de gente que busca casas con más espacio para poder vivir”. Destaca asimismo las más de 30.000 operaciones hipotecarias mensuales registradas en España, que superaron en junio las 37.000, “cifras que no se veían desde hace diez años”.

“Son los mejores meses en los últimos 13 años, desde 2007”, confirma Josep Vera, director de Desarrollo de Hipotecas.com, que afirma que “la previsión del año que viene es buena”. Otra consecuencia de los tipos bajos es que “la tendencia del consumidor vire hacia tipos fijos”, una opción que, según Vera, lleva meses creciendo y ya supone más del 60% de los préstamos hipotecarios, frente a los de tipo variable. Mientras tanto, la firma de hipotecas sigue al alza y su crecimiento roza ya el 67%, según reveló el INE hace dos semanas. Se trata de la mayor subida desde el inicio de la estadística, en 2003, y encadena seis meses consecutivos de incrementos interanuales.