El dueño del grupo Alibaba, Jack Ma, y el cofundador de Glovo, Oscar Pierre / CG

El gigante chino Alibaba negocia la compra de Glovo

La compañía catalana fundada por Oscar Pierre lleva años en pérdidas por su ambicioso plan de expansión internacional

8 julio, 2020 00:00El gigante del e-commerce asiático Alibaba --dueño de AliExpress-- negocia quedarse con Glovo, la firma catalana dedicada al reparto a domicilio. Ambas compañías ya han mantenido un primer acercamiento en este sentido, según ha podido saber Crónica Global de fuentes conocedoras de la operación. En esta fase inicial de las conversaciones, las empresas suscriben un acuerdo de confidencialidad que impide referirse a su contenido y existencia. Las conversaciones entre Glovo y Alibaba se hallarían en ese estadio, según ha sabido este medio y han minimizado los portavoces oficiales de ambos grupos vinculados al comercio.

A pesar de que Alibaba no ha querido hacer declaraciones al respecto y, al igual que Glovo, tacha de “rumor” el acercamiento entre ambas compañías, otras fuentes del sector corroboran que existe interés del rival chino de Amazon en la startup propiedad de los emprendedores barceloneses Oscar Pierre y Sacha Michaud.

Glovo escucha ofertas

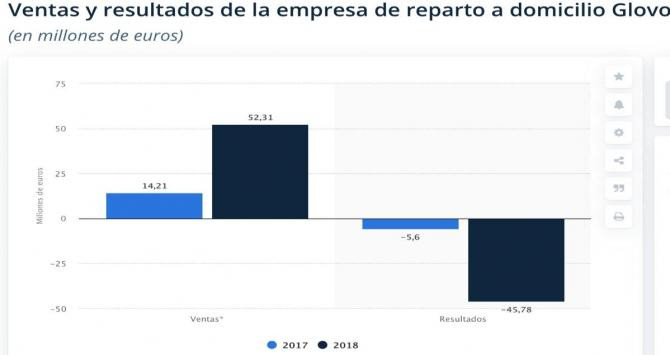

No es la primera vez que se apunta a la venta del unicornio --empresa valorada en más de 1.000 millones de dólares-- catalán. Hace apenas un año, Uber y Deliveroo estuvieron en contacto con la compañía con sede en Barcelona con el objetivo de hacerse con la firma. Aunque la valoración de Glovo superó en 2019 esos 1.000 millones, convirtiéndose en el segundo unicornio español, la startup lleva varios años arrastrando pérdidas: cerró el ejercicio 2018 con un resultado negativo de 45,7 millones de euros y una facturación de 52,3 millones. El motivo al que siempre alude la empresa es la fuerte inversión que ha hecho para crecer por todo el mundo.

Resultados de Glovo en 2017-2018 / STATISTA

De hecho, los dueños de Glovo habían señalado el 2021 como el año en el que la compañía lograría beneficios antes de que llegase la pandemia del Covid-19. El cierre de varios restaurantes afectó directamente a la plataforma, que ha tenido que aplicar dos expedientes de regulación temporal de empleo (ERTE) durante los últimos meses en España. Además, la firma tiene varios frentes abiertos con sus repartidores por las condiciones laborales de los riders.

Alibaba, un coloso asiático

Sin embargo, nada de eso parece frenar el interés por la compañía. Mientras, y a pesar de la crisis del coronavirus, Alibaba cuenta con un buen músculo financiero para adquirir Glovo. El gran rival chino de Amazon cerró su último año fiscal --finalizado el 31 de marzo del 2020-- con unas ganancias superiores a los 19.000 millones de euros y una facturación por encima de los 65.000 millones. En el último trimestre, el impacto el Covid se tradujo en una caída del beneficio neto del 88% pero, aun así, la compañía logró cumplir con el objetivo que se había marcado.

La sede de Alibaba en Hangzhou, el Silicon Valley chino / CG

En España, las cuentas de la Alibaba Ecommerce Spain, publicadas en el Registro Mercantil, reflejan una facturación en 2019 de casi cuatro millones de euros, con un resultado neto de 238.509 euros --un 358% más que en 2018--. El gigante asiático abrió su filial española en 2017.

"Ofertas siempre existen"

Preguntadas por la cuestión, fuentes internas no oficiales de la compañía --que tilda el acercamiento de Alibaba de rumores-- han admitido que "ofertas para comprar la empresa siempre habrá, pero ello no significa que Glovo esté en venta". A este respecto, las mismas voces han querido poner en valor el acuerdo reciente logrado entre la empresa de Pierre y Michaud y Fedepesca, acuerdo en virtud del cual las 7.000 pescaderías españolas se beneficiarán de la plataforma digital de la enseña. Por su parte, la firma vendió la entente como un "refuerzo al comercio de proximidad".

Imagen de un repartidor de Glovo en bicicleta / EFE

Este medio ha podido conocer de voces internas no oficiales de la compañía que Glovo prepara otros acuerdos similares que anclen la intermediaria de reparto en el tejido comercial de las ciudades españolas. Mientras se cierran los flecos de estos pactos, intra muros se apunta al "compromiso" de la firma con España "pase lo que pase" y a pesar del desafío que supondrá la ley rider, la regulación que prepara el Gobierno sobre la situación laboral de los colaboradores, como llama Glovo a sus repartidores, o falsos autónomos, como los denominan los sindicatos, algo que confirman sentencias recientes.

"No da miedo" a sus rivales

El interés de la multinacional que pilota Jack Ma, el hombre más rico de China, por uno de los dos unicornios catalanes --el otro es la agencia de viajes online (OTA) eDreams-- no supone ningún quebradero de cabeza para la competencia. Directivos de firmas rivales de Glovo han recordado a este medio que el mercado de reparto a domicilio y, sobre todo, la última milla, está en "constante movimiento". A este respecto, las fuentes del mercado han recordado la reciente adquisición de Postmates, uno de los grandes de la comida a domicilio, por parte de Uber Eats, operación que adelantó Bloomberg. "Las operaciones son constantes", atestiguan.

"El mercado se está reconfigurando constantemente. Si Alibaba se interesa por Glovo es porque quiere expandir su cuota mediante adquisiciones o porque quiere ampliar los países en los que opera", han valorado. Todo ello no preocupa en demasía al sector, que ha experimentado un boom durante la reclusión obligada por el estado de alarma. "Se ha crecido mucho durante el confinamiento, en abril y mayo. Cuantas más restricciones de movimiento, más demanda. Cuantos más comercios cerrados, más e-commerce", han recordado las mismas voces. Es por ello que una eventual compra de Glovo no desquiciaría al sector, según esas mismas fuentes: es una industria en permanente transformación y cuya penetración aumentará.