El papel de las alianzas en el transporte marítimo

¿Para qué sirven las alianzas de las navieras?

Las pequeñas compañías de transporte marítimo que forman parte de los grupos son las más beneficiadas, al lograr un abaratamiento de los costes

28 junio, 2017 00:00El comercio internacional y el transporte marítimo experimentaron un fuerte crecimiento en los primeros años del siglo XXI, pero tras este período de bonanza, se ha sufrido un estancamiento que ha afectado al tráfico marítimo y al resultado de las navieras. Para corregir este duro panorama, las compañías han decidido emprender un proceso de alianzas y luchar contra el estancamiento de los tráficos y ampliar sus flotas.

Así, las alianzas suman un 80% de la cuota de mercado. Organización de rutas en función de los volúmenes de cada destino, concentración en pocas manos de las decisiones estratégicas y comerciales y mayor capacidad de adaptación a los cambios de los mercados. Éstas son, entre otras, algunas de las ventajas de pertenecer a un grupo.

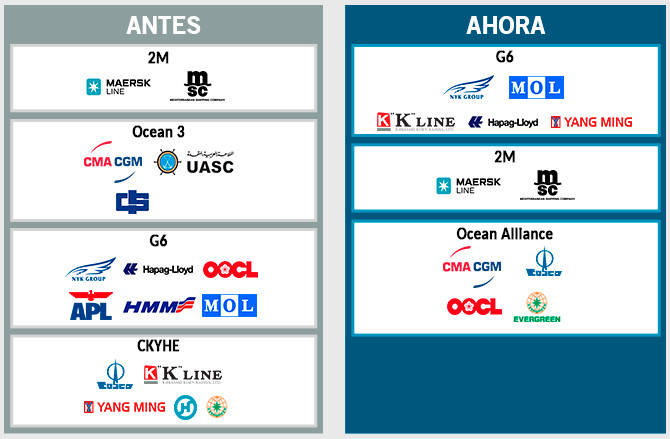

“La primera gran alianza del transporte marítimo se produce en el año 2011, con la fusión de las navieras NYK Line, OOCL, APL, MOL, Hapag-Lloyd y HMM y se llamó G6”, detalla el presidente de iContainers, Iván Tintoré. “Con esta alianza se pretendía incrementar los servicios entre Asia, Europa y el Mediterráneo”.

En 2016 se produjeron múltiples fusiones entre navieras. Las 14 mayores compañías se repartían un 73,1% de la cuota de mercado y casi todas forman parte de las distintas alianzas.

¿Problemas de competencia?

“Pero este año, el mundo de las alianzas ha vuelto a cambiar. Desde abril, hay tres: Alianza 2M con Maersk, MSC y HMM; Ocean Alliance que incluye CMA CGM, COSCO, OOCL y Evergreen; y por último THE Alliance con K Line, Yang Ming, MOL, Hapag-Lloyd, NYK Line y UASC”, detalla.

“En total, estas alianzas representan cerca de 3,5 millones de TEUs y un 18% de la capacidad de la flota mundial”, expone.

bimco

Navieras que forman las alianzas marítimas antes y después del último cambio en abril de 2017 / CG

Pero, ¿quién regula todo esto? Básicamente, las "autoridades de competencia en los países que pueden ver un cambio en la concentración de negocios”, declara el analista jefe de la asociación de transporte marítimo internacional más grande del mundo, BIMCO, Peter Sand. “Las más importantes son la Comisión Federal Marítima de los Estados Unidos, la Comisión Europea y las autoridades chinas de la competencia”.

“Si no afecta a la libre competencia no hay regulación”, expone Emilio Sanz, el presidente de Ateia, la Asociación de Transitarios Internacional de Barcelona. Aunque añade que “cada nueva alianza necesita autorización expresa del país”.

Efectos en el precio

“Las alianzas buscan racionalizar el tráfico”. Así explica Sanz el fenómeno. Sin embargo, apunta que hay una consecuencia oculta: “Esto crea demanda de manera ficticia; pretenden restringir la disponibilidad de contenedores para que suba el precio”.

Durante años, recuerda Sanz, China necesitaba contenedores para enviar mercancías a Occidente, que, una vez descargados, volvían al país asiático vacíos. “He llegado a enviar buques llenos de contenedores vacíos por 50 dólares”, indica. Estos “precios irrisorios” se terminan con las alianzas, que ayudan a “racionalizarlos”.

Un buque de carga de CMA CGM, que forma parte de la alianza marítima Ocean Alliance / CG

Un buque de carga de CMA CGM, en una imagen de archivo / CG

Los costes para las navieras, en cambio, se reducen con la mayor concentración. “Los miembros comparten buques, redes de trabajo y puertos de escala, lo que permite operar sin aumentar la flota”, según el presidente de iContainers. En este sentido, son las empresas pequeñas las más beneficiadas, ya que “pueden dar un mejor servicio a sus clientes a escala global, no solo en el territorio que pueden cubrir con sus propios barcos”, explica Sand.

Más poder sobre los puertos

Las consecuencias de la concentración en los puertos se verán a largo plazo, con un mayor poder de los grupos. “Las alianzas negocian y trabajan para superar dificultades operacionales y reducir el coste total de las operaciones terrestres”, considera Tintoré. Esto significa que podrán presionar más a las autoridades.

Las líneas pequeñas e independientes, no gozarán de las mismas condiciones mejoradas, sino que tendrán que pagar unos precios más altos. Por otra parte, el presidente de iContainers prevé que esto hará que los puertos se mantengan competitivos. “Las alianzas revisarán qué puertos y terminales llamarán al optimizar su red global”, añade Sand.

Evitar otro Hanjin

El colapso de la naviera surcoreana Hanjin fue descrita como la mayor bancarrota de la industria del transporte marítimo. “Cuando sucedió, Hanjin tenía una cuota de mercado del 2,9% y representaba un 8% del volumen transpacífico de los envíos del mercado norteamericano”, constata Tintoré. “Era la séptima mayor naviera en términos de capacidad de TEUs de su flota”.

Buque de Hanjin / CG

Buque de Hanjin / CG

Según el presidente de iContainers, la caída de Hanjin afectó a toda la industria, tanto a corto como a largo plazo. “Un día después de que se declarase en bancarrota ante la administración judicial, las tarifas de transporte marítimo en ciertas rutas desde Asia aumentaban un escandaloso 42%”.

“Los socios de la alianza están actualmente debatiendo entre ellos y los propietarios de la carga, si deben cubrirse entre sí”, zanja el analista de BIMCO.