El presidente del Barça, Joan Laporta, en un montaje con el logotipo de Goldman Sachs y un 'render' del nuevo Camp Nou MONTAJE CULEMANIA

El problema económico que asfixia al Barça por no refinanciar la deuda del Camp Nou con Goldman Sachs

El club azulgrana debe conciliar su intrincado rompecabezas financiero de cada año con una devolución astronómica, cada vez más cercana, correspondiente al crédito del Espai Barça

Contenido relacionado: los cinco puntos clave de la penúltima junta directiva del Barça esta temporada

Noticias relacionadas

- Las claves económicas que garantizan la regla 1:1 al Barça: Fair Play para el mercado de fichajes

- La inflación de precios en Montjuïc dispara los ingresos por ticketing del Barça a los 80 millones: al nivel del Camp Nou

- El nuevo Camp Nou, una reforma mucho más ambiciosa que la prometida por Laporta

- El nuevo Camp Nou no será uno de los tres estadios más caros de Europa

- Negociación inminente del Barça con Goldman Sachs: una presunta cláusula peligrosa y el mal ejemplo del Valencia

- Legends, la filial de Sixth Street que gana poder en la Liga con el nuevo Camp Nou, el Bernabéu y el Nou Mestalla

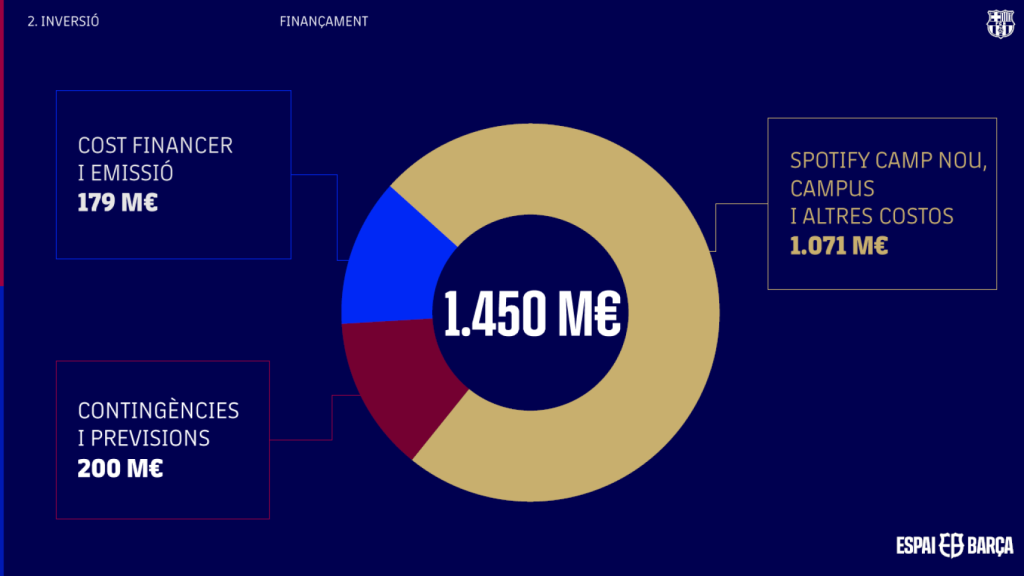

La junta directiva del FC Barcelona necesitó tres ejercicios para reequilibrar la actividad económica ordinaria de la entidad en 2024. El presidente Joan Laporta y sus camaradas han realizado un esfuerzo titánico para reducir gastos y generar nuevos ingresos hasta invertir las tornas. En 2023, en medio de la recuperación financiera, la institución catalana cerró una financiación astronómica de 1.450 millones de euros para la construcción del Espai Barça.

Por aquel entonces, los cinco años de carencia concedidos por Goldman Sachs y un total de 20 prestamistas brindaban oxígeno al Barça. No obstante, nada más terminar la construcción, las obligaciones correspondientes a la remodelación del Camp Nou asfixiarán a la plana mayor azulgrana. El primer tramo de la deuda contraída vence en junio de 2028: 817 millones de euros. Como ha podido saber Culemanía, la junta directiva ya ha emprendido las negociaciones junto a la banca estadounidense para rebajar los intereses pactados con sus acreedores y amortiguar el golpe a tiempo.

Los números no salen

No queda otra solución, porque Limak Construction, empresa turca encargada de la reforma del estadio, no terminará la obra hasta 2026. El recinto no cogerá la velocidad de crucero ni atraerá la lluvia de ingresos prometida de 347 millones hasta entonces. Como comunicó el propio club catalán, la deuda se autofinanciará, sobre el papel, mediante una porción de 94 millones obtenidos de la facturación anual del Camp Nou.

Diapositiva de la financiación del Espai Barça FCB

No obstante, en dos años, los números no salen. El estadio carecerá del rodaje suficiente como para cubrir los 817 millones estipulados en los escritos de constitución del Fondo de Titulización (FT), el vehículo inversor de la operación. Ni siquiera, recurriendo a los 200 millones del crédito reservados para costes financieros ni a los 179 millones para contingencias. Un total de 379 millones que debían cubrir la construcción del nuevo Palau Blaugrana, como aseguró en la rueda de prensa para detallar la financiación, Maribel Meléndez, exdirectora general corporativa del club.

583 millones de golpe

La montaña de 817 kilos no asfixiará de golpe al Barça, pero casi. Entre diciembre de 2025 y 2027, se saldarán los primeros intereses por valor de 234 millones. El Barça busca la reestructuración de los otros 583 millones pendientes de restituir para junio de 2028: 375 millones correspondientes al propio crédito, 122 millones de las dos primeras series de bonos emitidos en la Bolsa de Viena, y otros 86 millones en intereses.

La estructura de la financiación del Espai Barça FCB

Goldman Sachs, principal inversor del Espai Barça con un crédito de 491 millones, también ejerce de asesor financiero en la operación. El banco neoyorquino desempeña un papel principal como intermediador entre el Barça y los demás acreedores para rebajar los intereses. La entidad barcelonista cifró en un 5,53% el interés promedio de los 1.450 millones percibidos.

Rebaja del interés

Sin embargo, las ocho series de bonos emitidas por el Fondo de Titulización por 884 millones de euros devengan unos intereses de mercado entre el 6% y el 8%. Por lo tanto, el trozo del pastel proporcionado por el gigante estadounidense debe contraer unas tasas sensiblemente inferiores a la media, que no han trascendido. Excepto las presuntas concesiones de Goldman al Barça, el resto del crédito se estructuró en un contexto de inflación del mercado, agravada por la propia situación financiera del club.

Dos años más tarde, una vez estabilizada la balanza de ingresos y gastos, la entidad se halla en una coyuntura más favorable para refinanciar las tasas de devolución del primer tramo. En abril de 2025, el Banco Central Europeo (BCE) acordó rebajar los tipos de interés hasta el 2,25%, la cota más baja desde febrero de 2023.

Dos tramos refinanciables

El Espai Barça es una carrera de fondo. El club de la capital catalana ni siquiera ha comenzado a liquidar el primer tramo de 583 millones pertenecientes a una financiación total de 1.450 millones. El segundo tercio, también sujeto a una posible renegociación de los intereses, consta de 477 millones, a devolver entre 7 y 9 años desde la aprobación del crédito. El tercer y último período de restitución ascendió a 390 millones. Una cantidad que se tendrá que abonar entre 20 y 24 años y, a diferencia de las otras dos porciones, no refinanciable.

De vuelta al presente, ¿de dónde salen los 817 millones? 583 kilos corresponden al primer tramo y otros 234 millones a intereses que, por ahora, se saldarán a través del propio dinero transferido por los inversores al Fondo de Titulización (FT). Sin embargo, en un futuro, el FC Barcelona también tendrá que hacerse cargo de dicho importe. El propio FT ejerce de capa de protección, es decir, el club no emite propiamente la deuda, sino que depositará los ingresos extra del nuevo Camp Nou en el fondo.

Interrogantes financieros

Si bien el Barça ha restaurado el equilibrio entre ingresos y gastos, todavía se enfrenta a problemas de mayor dimensión que retrasan su recuperación económica. Un año después de que el ya exauditor de la entidad, Grant Thornton, obligase a deteriorar 141 millones la tasación desorbitada de Barça Studios, la entidad dirigida por Joan Laporta se enfrenta a otra depreciación potencial. En aquel entonces, al censor de las cuentas obligó a restar la cantidad no ingresada por la filial tecnológica, pues en 2022 se declaró una venta de 200 millones, de los que solo se han percibido 65 kilos hasta 2025.

Joan Laporta y las auditoras Ernst & Young, Grant Thornton y Crowe, en un montaje MONTAJE CULEMANIA

Como el FC Barcelona se rigió por el principio de puesta en equivalencia, aplicó una tasación de 208 millones al 51% en su poder, actualmente, un 53%. A pesar de absorber sus activos de Bridgeburg Invest bajo la matriz de Barça Produccions, Grant Thornton ya advirtió por medio de una salvedad contable que el club debería deteriorar su porción accionarial de Barça Vision en una cantidad pendiente de determinar. Siguiendo el mismo criterio de valoración, tendrían que devaluarse 141 millones de la mitad bajo la posesión del Barça. Crowe, la nueva firma auditora, tampoco se cree la tasación otorgada a la sociedad especializada en NFT's, web3 y metaverso.

El Boletín Oficial del Estado anuncia la fusión por absorción de Barça Produccions y Bridgeburg Invest BOE

Si los acontecimientos siguen su curso negativo como en 2024, la institución catalana se enfrenta a un nuevo revés en el cierre de cuentas 2024-25. Ni la venta de los derechos de explotación de 475 asientos Vip del futuro Camp Nou salvará los muebles, porque una nueva depreciación precipitaría otro resultado negativo que echaría por tierra los brotes verdes en el negocio ordinario. Más motivos para acelerar la reestructuración del crédito para el Espai Barça.