La sede de Natrugy en Madrid / EP

Naturgy paga su escasa liquidez en el mercado con una volatilidad extrema

El proyecto de escisión de la compañía aprobado por el consejo ha vuelto a aflorar una de las debilidades de la energética tras el fin de la opa de IFM

12 febrero, 2022 00:00Naturgy ha sufrido una violenta sacudida en bolsa, con un desplome del 11,94% este viernes. Esta caída, la mayor en 23 meses, ha sucedido tras el anuncio del proyecto de escisión en dos sociedades aprobado por el consejo de administración de la energética. Una caída cuya lógica obedece, sobre todo, a la peculiar circunstancia de un valor con una de las mayores capitalizaciones bursátiles del mercado y, al mismo tiempo, con uno de los capitales flotantes más reducidos, lo que le deja a merced de los movimientos especulativos.

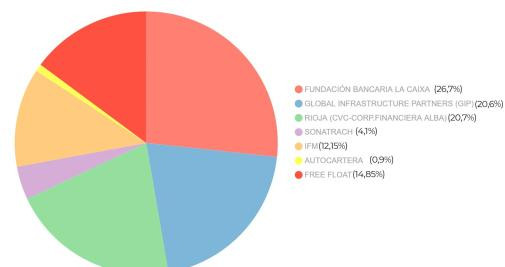

Tras la liquidación de la opa de IFM, en la primera mitad del pasado octubre, el porcentaje de acciones de Naturgy que fluctúa libremente en el mercado quedó reducido a poco más del 10%. Este porcentaje decreció algo más después de que el fondo australiano se lanzara a comprar nuevas acciones que estaban en circulación para elevar el 10,83% que había logrado en la oferta.

Reflejo exagerado

Este hecho provoca que cualquier movimiento que se produzca en el mercado se vea reflejado de forma extrema en la cotización de Naturgy, tanto al alza como a la baja. Ahora mismo cuenta con una operativa muy reducida puede alterar de forma significativa el precio.

Los analistas concluyen que la decisión del consejo de Naturgy ha generado dudas e incertidumbre entre los inversores, algo habitual en procesos tan significativos. Han optado por deshacer posiciones y sus movimientos han tenido un reflejo exagerado en el parqué por la escasa liquidez del valor.

Extrema volatilidad

“Del mismo modo, Naturgy respondió con subidas exageradas a las operaciones de compra de IFM tras la opa para incrementar su participación”, recuerdan desde una firma de análisis. Hasta tal punto sucedió así que el fondo tuvo que interrumpir su estrategia debido a que sus adquisiciones se ejecutaban cada vez a precios más elevados, que superaban con mucho la valoración que el propio inversor había hecho en la opa.

“Puede que Naturgy no valga los 22,07 euros que finalmente pagó IFM en la oferta pero tampoco los casi 30 euros que ha llegado a rozar en las últimas sesiones. El escaso capital flotante está generando una enorme volatilidad que distorsiona el precio y no permite al mercado calibrarlo de forma adecuada”, apuntan los mismos interlocutores.

Francisco Reynés, presidente de Naturgy, en una fotografía corporativa / Cedida

Evolución anual

Debido a la poca oferta de títulos que hay en el mercado, cualquier operación de cierto volumen que se cruza es capaz de marcar tendencia. De ahí que las dudas que ha despertado una maniobra tan sorprendente como la escisión en dos de la empresa se hayan traducido en un desplome que no se corresponde con el posible rechazo de los inversores a la estrategia de Francisco Reynés, presidente ejecutivo de la energética.

En lo que va de año, el volumen de contratación de Naturgy en cada sesión ha oscilado entre 400.000 y 700.000 acciones, lo que supone menos de un 1% del capital flotante con el que, teóricamente, cuenta el valor. Se ¡estima en poco más del 10% del total. El resto, se encuentra en manos de los accionistas significativos (Criteria, GIP, Rioja, IFM y Sonatrach) y de institucionales con participaciones menores pero que no están en este momento abiertos a deshacer sus posiciones.

El díficil encaje en el Ibex 35

“Así, Naturgy se mueve como si fuera un pequeño valor, de los que el mercado denomina peyorativamente chicharro, con la diferencia de que, en su caso, estamos hablando de una capitalización bursátil que supera los 25.000 millones de euros”.

Por otra parte, la sorprendente escisión de Naturgy en dos compañías no sacará de bolsa los negocios de la energética. Sin embargo, sí será más complicado que las sociedades resultantes del llamado proyecto Géminis, que aún no tienen un nombre definido, coticen en el Ibex 35, pese a que la compañía ha hecho hincapié en que el tamaño de ambas les situaría entre los 20 mayores valores del selectivo.

Dos campeones nacionales

Esta circunstancia que puede suponer un problema a la hora de ganarse el favor de los inversores. Un buen número de fondos están muy enfocados al indicador y apenas apuestan por valores que no formen parte de él. Muchos otros, directamente por su política de inversión, sólo se fijan en sus integrantes.

Sede de Naturgy en Barcelona / EP

La separación de Naturgy creará “dos campeones nacionales de la energía”, como aseguró Reynés. Por un lado, los negocios liberalizados, la generación, los clientes y la gestión de los mercados; por el otros, los regulados, la redes de transporte y distribución. Dos gigantes que bien podrían estar valorados en más de 12.000 millones de euros cada uno.

Más que el tamaño

Pero el tamaño no lo es todo para formar parte del selecto club del Ibex 35. De hecho, hay valores incluidos en el índice cuya capitalización es sensiblemente inferior a la de otros que tienen que conformarse con permanecer en el Mercado Continuo.

En este punto, el principal lastre con el que se van a encontrar las nuevas naturgys será su escasa liquidez y, por ende, su reducido volumen de contratación en el mercado.

Los mismos problemas

De acuerdo con los detalles que han trascendido del proyecto, las dos compañías serán idénticas en cuanto a su composición accionarial, dado que la escisión consistirá en que cada título actual de Naturgy se divida en dos, uno de cada nueva sociedad que se constituirá (de ahí la denominación de Géminis).

Por lo tanto, las dos compañías padecerán idénticos problemas a los citados anteriormente para Naturgy, incluido el contar con un capital flotante inferior al 10%.

El precedente de Acciona

“Es una cifra muy baja, de las más reducidas de la bolsa y, desde luego del Ibex 35. Y hace de Naturgy un valor muy poco líquido y con una contratación muy reducida. Por ahora, al valor no le han sacado del selectivo porque es una situación muy reciente y siempre se da algo de margen para tratar de corregirla. Pero si van a aparecer dos empresas nuevas con estas características y solicitan su admisión a cotización, será muy difícil que sean incluidas”, señala un consultor bursátil.

Imagen de la sede de Acciona en Madrid / EP

Los expertos señalan un reciente precedente como es el de Corporación Acciona Energía, la filial de renovables del grupo controlado por la familia Entrecanales. La matriz aspiraba en principio a compartir con ella un lugar entre las 35 cotizadas más importantes. Por su capitalización, cercana a los 9.000 millones de euros, lo tendría asegurado. Pero todo dependería del porcentaje que finalmente sacara a la venta.

Evitar distorsiones en los índices

Acciona tiró de prudencia y puso en el mercado en torno a un 22% del capital. El resto, lo controla el grupo. Por ahora, ni siquiera aparece en las quinielas cuando toca revisar la composición del índice.

Precisamente, comportamientos como el protagonizado el viernes por Naturgy son los que quieren evitar los encargados del diseño de los índices; la excesiva volatilidad distorsiona el funcionamiento de los indicadores.