Morirse en Cataluña es más caro debido al aumento del impuesto de sucesiones y donaciones / EFE

Morirse a partir del 1 de mayo es más caro en Cataluña

La pandemia provocará un aumento de ingresos de la Generalitat por el impuesto de sucesiones, al haber más fallecidos, pero la subida exponencial de la cuota no afectará a la mayoría de los herederos

17 mayo, 2020 00:00Junts per Catalunya (JxCat) y ERC discrepan sobre la fiscalidad que se debe aplicar en tiempos de coronavirus. Siguen siendo socios de gobierno, aunque no lo parezca, pero dirigentes neoconvergentes ya no esconden su rechazo a la reforma fiscal que contemplan los nuevos presupuestos de 2020, mientras que los republicanos defienden ese modelo progresivo pactado con los comunes.

El presidente de PDeCAT, David Bonvehí, ha ido más allá y asegura que trabajará para eliminar el impuesto de sucesiones y donaciones, cuya última reforma ha supuesto una subida exponencial de las cuotas a pagar. En cambio, el vicepresidente económico, Pere Aragonès, cree que se debe aumentar todavía más la presión fiscal para luchar contra la crisis social y económica provocada por la pandemia.

"Muertos de primera y de segunda"

De momento, ese incremento del impuesto de sucesiones y donaciones, incluido en la ley 5/2020 de medidas fiscales, financieras, administrativas y del sector público --conocida como ley de acompañamiento de los presupuestos--, aprobada en el Parlament el pasado 24 de abril y que entró en vigor el 1 de mayo, se mantiene.

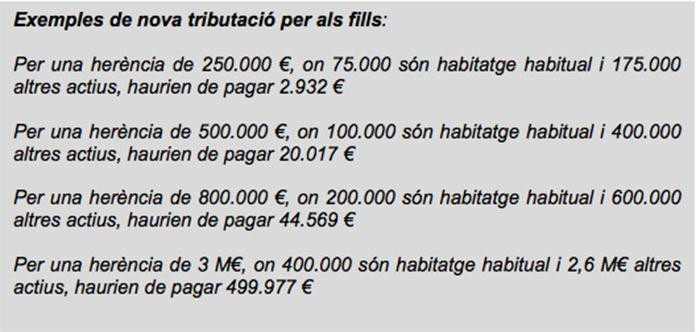

Ejemplos de nueva tributación por herencias para hijos en Cataluña

“Y habrá muertos de primera y de segunda. Porque las familias de quienes murieron antes de la publicación de la ley en el Diario Oficial de la Generalitat de Cataluña (DOGC) pagarán menos que las de fallecidos después”, afirma rotundo Esaú Alarcón, abogado fiscalista y profesor de Derecho Financiero de la Universidad Abat Oliba CEU, quien cuestiona que ese "acoso tributario" se produzca ante la crisis económica y social que se avecina.

Previsión de ingresos por el impuesto de sucesiones y donaciones en Cataluña antes de la pandemia / CG

Aumento de fallecidos por la pandemia

El diseño fiscal del Govern, que es anterior a la pandemia, calculaba que el aumento del impuesto de sucesiones proporcionaría a las arcas catalanas unos ingresos adicionales de 189,8 millones de euros.

La pandemia ha aumentado el número de fallecidos, por lo que es previsible que los ingresos por el impuesto de sucesiones sean mayores. Sin embargo, hay que tener en cuenta que el grueso de óbitos tuvieron lugar antes del 1 de mayo, por lo que los herederos de los fallecidos antes de esa fecha no se verán afectados por el aumento del tributo.

Subida exponencial de la cuota a pagar

El nuevo Impuesto de Sucesiones contempla una reducción de la bonificación en la cuota tributaria para los grupos parentales I y II (descendientes y ascendientes), manteniendo la bonificación del 99% para los cónyuges y menores de edad. Y se reintroducen los coeficientes multiplicadores para el patrimonio preexistente para los contribuyentes de los grupos I y II, de forma que quienes reciban una herencia y ya tengan un elevado patrimonio soportarán una mayor carga.

Así, por ejemplo, por una herencia de 200.000 euros, si antes se pagaban 180, ahora se tendrán que abonar 3.825 euros; por 300.000 euros, se pasa de tributar 1.610 euros a 10.350 euros; y con 400.000 euros heredados, de 1.900 a 19.000 euros.

sucesiones uno

Tabla comparativa del impuesto de sucesiones en Cataluña antes y después de la ley de acompañamiento

“Realmente, el aumento es una animalada. Las novedades se aplican desde el día siguiente a su publicación oficial. No hay normas transitorias. Es decir, a partir del 1 de mayo morirse sale mucho más caro en Cataluña”, afirma Alarcón. Junto a su compañero en el despacho Gibernau Asesores, Joan Oliva, el fiscalista ha hecho los cálculos comparativos donde, efectivamente, se comprueban que las grandes diferencias se dan en los tramos más bajos.

Comparativa

“Hemos calculado los cambios de tributación con una masa hereditaria recibida por un familiar descendiente --hijo, nieto-- que no tuviera previamente un patrimonio preexistente elevado. Es decir, si el heredero fuera un sobrino, un hermano o un extraño y encima tuvieran algo de patrimonio propio antes de la defunción, la tributación iría aumentando exponencialmente hasta poder ser más del doble”, explica Alarcón.

Así, ante un patrimonio de un millón de euros, antes de la ley 5/2020, la cuota a ingresar ascendía a 31.369 euros, mientras que ahora, la cifra sería de 109.306 euros. Con un patrimonio de tres millones, la cuota a pagar pasa de 373.281 a 614.052. Y con cinco millones de euros, de 881.019 a 1.258.059 euros.

Donaciones 'indepes'

Otras de las novedades de la ley de acompañamiento está relacionada con exenciones fiscales que contempla para las donaciones independentistas. Es decir, que mientras se estrecha el cerco fiscal para algunos contribuyentes, otros pueden quedar aliviados. Tal como publicó Crónica Global, se prevé que “en las donaciones y resto de transmisiones lucrativas entre vivos equiparables, recibidas de fundaciones y de asociaciones de régimen general estén declaradas o no declaradas de utilidad pública, inscritas en los registros de fundaciones o de asociaciones adscritas a la Dirección General de Derecho y de Entidades Jurídicas del departamento de Justicia o registros análogos de otras administraciones públicas, el contribuyente puede aplicar en la base imposible una reducción del 95%”.

El Consejo de Garantías Estatutarias instó a la Generalitat a modificar ese artículo, que por ejemplo exime a los presos independentistas de tributar las donaciones recibidas por la llamada caja de solidaridad, abriendo la puerta al blanqueo de capital. Pero el Govern hizo caso omiso.