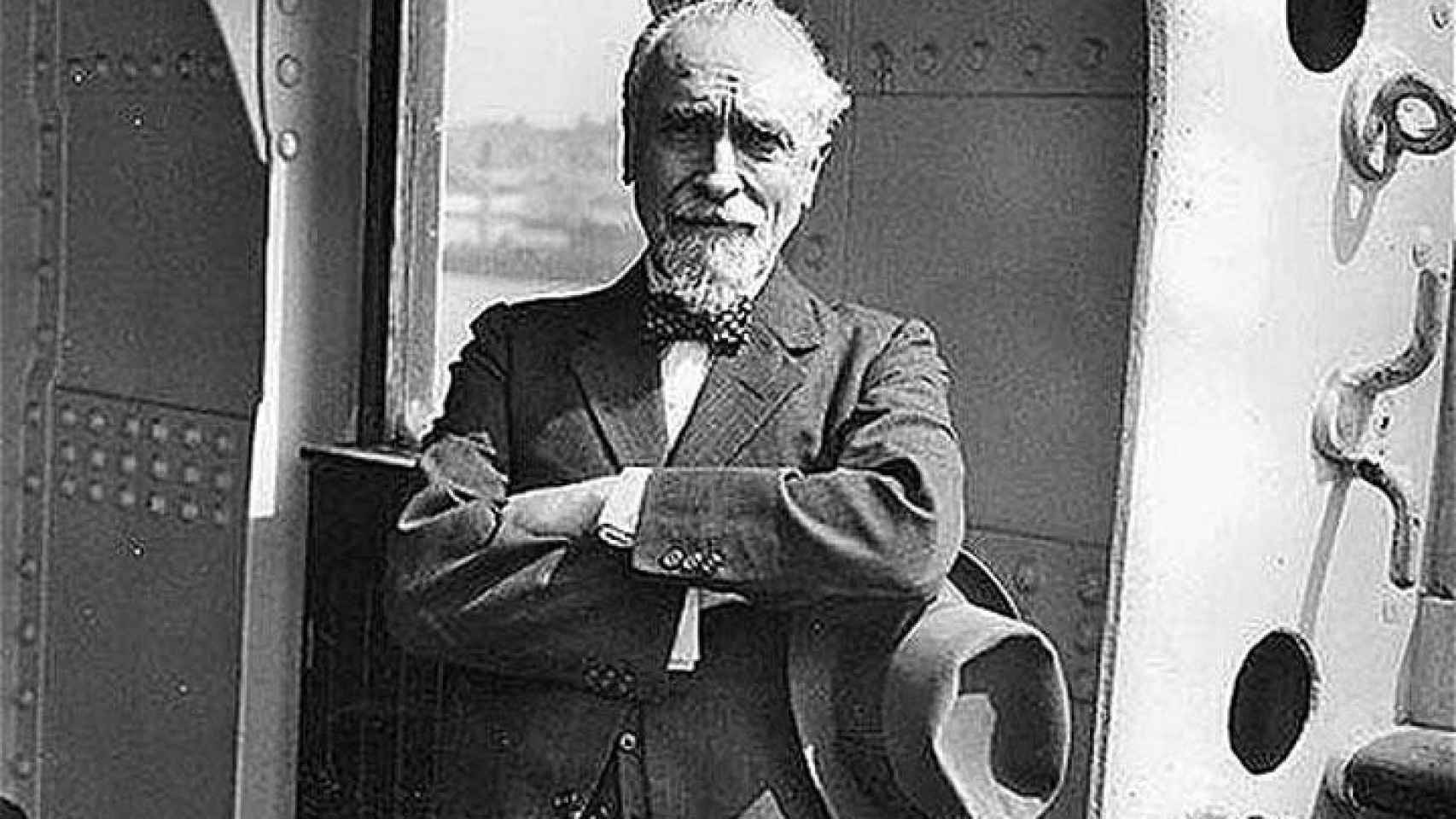

Bancos centrales, el exgobernador del Banco de Inglaterra Montagu Norman / ARCHIVO

La hora de los bancos centrales

La Gran Depresión inspira las soluciones de hoy, que no encontraron Montagu Norman o Benjamin Strong, antes de la irrupción de Keynes y de Harry Dexter White

1 septiembre, 2019 00:00En un momento de desaceleración aparentemente menor, a la hora de retomar la colección dominical de industriales y financieros, se impone hablar de las finanzas. Los bancos de familia, producto de nuestra Revolución del Vapor, fueron el antecedente de años de prosperidad, que se vieron truncados por el desplome de la economía mundial entre 1929 y 1933, conocida como la Gran Depresión. El tránsito atronador entre los felices 20 y la caída de los dioses abrió en Europa una etapa deshonesta y autocrática, pórtico de la II Gran Guerra, en un momento decisivo para los cuatro bancos emisores más potentes del planeta: la Reserva Federal (Fed), el Banco de Inglaterra, la Banque de France y el Reichsbank alemán. Trasladado a nuestro presente continuo, estos dos últimos serían lo que son hoy la expresión de un pacto franco-germánico en la construcción de la divisa única en el continente y como currency o medio de pagos, internacionalmente aceptado.

En la primera mitad del siglo pasado, el concepto era muy distinto. En el equilibrio planetario mandaba el patrón-oro, una teología inmodificable para el enigmático Montagu Norman (Banco de Inglaterra), el xenófobo Émile Moreau (Banque de France), el arrogante Hjalmar Schacht (Reichsbank del poderoso marco alemán, en plena República de Weimar) y Benjamin Strong, un hombre herido y falso al frente del área del dólar, en la Fed. Estos cuatro honorables, conocidos entonces como el club más exclusivo del planeta, desencadenaron el Crack del 29, antes de “desaparecer de la escena y de los libros de historia”, como escribe Liaquat Ahamed, formado en Harvard, exasesor del Banco Mundial y gestor de fondos, en su libro Los señores de la finanzas (Deusto).

España no contaba con ninguna ventana en el debate internacional. Nuestra economía vivió el sueño de los justos y marginados, desde los bienios liberales, las asonadas militares y las malqueridas repúblicas. El “furgón de cola” no fue nunca un concepto extensible a la economía. La debilidad de la divisa nacional y nuestra fragilidad en el comercio internacional levantaron muros simbólicos, más allá del proteccionismo arancelario, de las devaluaciones competitivas y de la política de sustitución de importaciones, que duraron dos siglos.

A lo largo de la pasada centuria, la City de Londres y Wall Street era el terreno abonado de dos grupos de financieros ligados a sus orígenes: por un lado las fichas anglosajonas, como JP Morgan, Brown Brothers o Barings, y por el otro, las entidades judías, como Rothschild o Lazard secundadas en Berlín por Washburn y Kuhn Loeb. La emergencia de los mercados definió un mundo marcado por los prejuicios raciales de unos y otros, aunque solo en Alemania este trasfondo acabó realmente en catástrofe. En la segunda década del novecientos, una cuarta parte del dinero en circulación en el mundo era en monedas de oro, un 15% en monedas de plata y el restante 60% en papel moneda. Cuando el joven John Maynard Keynes era solo un comentarista sin poder político, el oro era un “magnífica y estúpida honestidad”, en palabras del escritor de ficción H.G. Wells. Antes de la primera Gran Guerra, la edición francesa del Daily Mail publicó el folleto La Gran ilusión, un canto a los beneficios de la paz mundial, que atravesó las puertas de Metternich, Edward Grey, el socialista Jean Jaurès e incluso el káiser Guillermo. El panfleto mostró la inutilidad de una guerra en la que la aseguradora británica Lloyds acabaría financiando al káiser por los barcos alemanes hundidos. Poco antes de que el Nueva York de la Belle Époque estallara en mil pedazos, Francis Scott Fitzgerald escribió el Crack up, una serie fragmentaria de pequeños ensayos sobre el derrumbe del mundo feliz, publicada después, como obra póstuma.

La City financiaba puertos en India, plantaciones de caucho en Malasia, campos de trigo en Canadá, minas de oro en África, fábricas en Rusia, granjas ganaderas en Argentina, los canales de Suez y Panamá y el ferrocarril que unía Berlín con Bagdad. La guerra de los Bóers no volvería jamás. Pero, en verano del 1914, casi toda Europa, incluida Gran Bretaña, se iba a precipitar en una destrucción imposible de imaginar, desencadenada por el asesinato en Sarajevo del aspirante al trono del Imperio Austrohúngaro. Mientras el primer ministro de la época, H.H. Asquith, jugada al golf en Berkshire, la Bolsa de Londres anunció el cierre temporal que tocaba de muerte a los Bring, Morgan Grenfell, Hambros, Lazard o Brown Shipley. La financiación de medio planeta quedó interrumpida y la comprensión de lo que iba a llegar tan solo se desentraño años después, cuando Kaynes, profesor, intelectual del Grupo de Bloomsbury y secretario del Tesoro, publicó Las consecuencias económicas de la paz, un libelo de máxima importancia a cargo de la mente de Cambridge que había desarrollado la Teoria del Equilibro general. La población de la capital británica hacía colas interminables en las puertas del Banco de Inglaterra, en Threadneedle Street, para convertir infructuosamente sus libras esterlinas en soberanos de oro.

El fin del patrón-oro tardaría en llegar, pero aquel túmulo londinense había certificado su muerte. La aparición, mucho después, del orden económico internacional --en la conferencia de Bretton Woods, con la creación del Fondo Monetario Internacional-- transformó todo lo que no fueron capaces de afrontar los cuatro honorables banqueros centrales de Inglaterra, EEUU, Alemania y Francia. Los destellos del pasado son intermitentes a la hora de aplicar soluciones de antes que sirvan hoy. Especialmente ahora, cuando la segunda gran crisis del capitalismo --la de 2008 con el hecatombe de Lehman Brothers-- está todavía caliente y resuena en los bolsillos vacíos de millones de ciudadanos de todo el planeta.

Mario Draghi en la cima del BCE y a punto de abandonar la nave de la política expansiva del euro para dejarla en manos de reguladores de influencia germánica, es una incógnita demasiado grande para ser explicada. Por su parte, la Fed norteamericana ha decidido regular con serenidad haciendo caso omiso de las indicaciones de Donald Trump, un presidente asalvajado, que desconoce la cortesía del dinero público. El Banco de Inglaterra y su moneda, la libra esterlina, han iniciado una bajadas a los infiernos del Brexit que pagarán muy cara los ciudadanos. Por su parte, Francia y Alemania dejaron de ser las casas del franco fuerte y del marco referencial de otro tiempo para entregar su futuro a la supervivencia del euro. Además, la economía mundial tiene nuevos actores relevantes, como el yuan, la poderosa divisa de China, enzarzada en una batalla con el rublo de la Rusia populista de Putin. El equilibrio financiero del siglo XXI vive bajo la amenaza de una crisis del comercio mundial. El fin del librecambismo puede estar desvelando un cambio de paradigma todavía inimaginable.