Steven Zhang, expresidente del Inter de Milán, y Joan Laporta, del Barça, en un montaje MONTAJE CULEMANIA

El Inter de Milán, el ejemplo a evitar por el Barça de Laporta sobre la deuda con Goldman Sachs

El club 'neroazzurro' cayó en manos de un fondo de capital de riesgo, tras un impago de 395 millones de euros en 2024

Contenido relacionado: Masía y Camp Nou, las grandes armas de Laporta para sanear el Barça y superar los 1.000 millones de ingresos

Noticias relacionadas

- Masía y Camp Nou, las grandes armas de Laporta para sanear el Barça y superar los 1.000 millones de ingresos

- El Barça y otros tres clubes de la Liga deben 2.400 millones a Goldman Sachs

- La deuda del Barça con Goldman Sachs vuelve a subir: supera los 500 millones de euros

- Laporta negocia con Goldman Sachs para refinanciar 800 millones de deuda del nuevo Camp Nou

- La deuda con Goldman Sachs hermana al Barça con el Sevilla: devolución de riesgo

- Los grandes éxitos del Inter de Milán llegan a costa del Barça: el pasado atormenta a los culés

El Inter de Milán personifica los peligros de las sociedades anónimas deportivas (SAD). El equipo neroazzurro ha cambiado de manos tres veces en los últimos 12 años, fruto de la mala gestión económica y de un rumbo deportivo incierto. Si bien es cierto que sobre el campo ha recuperado su entidad como el equipo más temible de Italia en la Champions League, en los despachos todavía zozobra.

Sin ir más lejos, en mayo de 2024, la entidad milanesa sufrió un cambio de dueño por impagos. Oaktree Capital Management, fondo de capital de riesgo, adquirió el Inter. El dueño anterior, Suning Holdings Group, bajo la propiedad de Zhang Jindong, no pudo devolver los 395 millones de euros adeudados a la firma estadounidense. Una institución histórica fundada en 1908 pone en alerta al Barça, presidido por Joan Laporta, sobre los peligros de la conversión en SAD como consecuencia del ahogamiento con las deudas. El catalán debe abonar 1.950 millones hasta 2047, entre el crédito del Espai Barça y un préstamo de Goldman Sachs.

Cambio de manos

Desde que Massimo Moratti dirigiera al Inter entre 1995 y 2013 --excepto el tramo entre 2004 y 2006-- en su etapa más esplendorosa con la consecución del triplete de 2010, el club ha experimentado tres relevos en la dirigencia. En 2014, el magnate indonesio Erick Thohir adquirió el 70% de las participaciones de la entidad, a cambio de 300 millones de euros.

Erick Tohir, expropietario del Inter de Milán, junto a Massimo Moratti EFE

Dos años más tarde, el fracaso del proyecto deportivo propicio un nuevo traspaso de acciones. Suning Holdings Group, encabezado por Zhang Jindong, compró el 70% de las acciones. Steven Zhang, su hijo, se convirtió en el presidente más joven en la historia del club negriazul en 2018, a los 26 años. Thoir se desprendió del último 31% de las participaciones, absorbidas por el fondo asiático LionRock Capital como accionista minoritario.

Impago de 395 millones

Siete años comprendió el mandato de Zhang y siete trofeos alzó la escuadra neroazzurra. En el plano continental se quedó con la miel en los labios, tras perder sendas finales de la Europa League en 2020 y la Champions League en 2023. Sin embargo, los éxitos deportivos tuvieron un alto coste en los despachos. Los estragos económicos de la pandemia obligaron a la dirigencia a pedir un préstamo de 270 millones a Oaktree Capital. El importe debía devolverse en tres años, con un 12% de interés anual. El pasivo ascendió hasta los 395 kilos.

Steven Zhang, durante su etapa como presidente del Inter de Milán, y Javier Zanetti, vicepresidente EFE

Una losa demasiado pesada que no pudo renegociarse y degeneró en la pérdida de la propiedad por parte de Suning Holdings Group. El fondo norteamericano, acreedor interista, asumió el control de la institución italiana, como anunció en un comunicado: "Desde el 22 de mayo de 2024, los fondos gestionados por Oaktree Capital Management son propietarios del FC Internazionale Milano. Esto se produce tras el impago del préstamo a tres años concedido por Oaktree a las sociedades holding del Inter, que vencía el 21 de mayo de 2024 con un saldo total de aproximadamente 395 millones de euros". Los nuevos dueños nombraron presidente a Giuseppe Marotta, antiguo codirector general del área deportiva.

El Fondo de Titulización

El FC Barcelona dista del Inter, rival por un puesto en la final de Champions League, en su sistema de gobernanza, porque teóricamente pertenece a los socios. Con esto, las decisiones importantes en el plano financiero se toman en las reuniones de la junta directiva y la representación social en la asamblea general ordinaria se reduce al 2,5%. Aun así, la vigente plana mayor, liderada por el presidente Joan Laporta, ha velado desde 2021 por la "subsistencia del gobierno en manos del socio", como manifestó el director corporativo del club catalán, Manel del Río, en una entrevista reciente.

Una voluntad que se materializa en la creación de un Fondo de Titulización (FT) para la devolución de los 1.450 millones de euros de préstamo para la edificación faraónica del Espai Barça. El nuevo templo azulgrana, encabezado por el futuro Camp Nou, tendría que catapultar los ingresos de la entidad por encima de los 1.000 millones. La propia facturación del recinto se depositará en el fondo que vehicula la operación, con tal de que el dinero reembolsado con el 5,58% de interés medio no provenga de las arcas de la institución.

Garantía del Espai Barça

Precisamente, la lluvia de dinero que promete el nuevo estadio, más de "360 millones de euros" anuales, según Manel del Río, servirá de garantía para la devolución del préstamo. En el horizonte distópico de un impago, los 20 inversores, incluido Goldman Sachs, acreedor que proporcionó 491 millones del crédito y también ejerció de asesor financiero, se quedarían con la mitad de los ingresos de ticketing, palcos, comida, abonados y museo. Por lo demás, el club catalán no tendría que aportar ninguna garantía patrimonial.

La estructura de la financiación del Espai Barça FCB

Los tres tramos de restitución del dinero prestado se distribuyen del siguiente modo: el primero, de 583 millones, con opción de refinanciación, a partir de los cinco años; el segundo, de 477 millones, entre los siete y nueve años, también renegociable; el tercero, entre los 20 y los 24 años, de 390 millones, no refinanciable. Una muestra más de que mantener la propiedad en manos de los socios es "esencial" y una de las "directrices principales" de la junta, como aseguró Del Río, a pesar del riesgo que entraña una operación tan compleja.

Vista aérea del Espai Barça con el Real Club de Polo y el espacio en venta arriba a la izquierda

Por si 1.450 millones fueran pocos, 817 kilos del préstamo vencen entre 2025 y junio de 2028: 234 millones en intereses de 2025 a 2027, liquidados a través del propio dinero inyectado por los acreedores en el Fondo de Titulización, y otros 583 millones que sí tendrá que saldar el Barça. Por ello, la entidad ya busca acreedor, junto a su asesor Goldman, con el que pactar una refinanciación del primer tramo de la deuda.

Préstamo de 2021

En tanto, se amontonarán los plazos de devolución anual del préstamo de 595 millones concedido por Goldman en verano de 2021, en aras de reestructurar una losa de obligaciones a corto plazo que se disparaba hasta los 1.350 millones. La inyección monetaria también salvó el pago de nóminas de una masa salarial sobredimensionada de 617 millones en el ejercicio 20-21, aquel que comenzó la junta de Josep María Bartomeu y terminó con el regreso de Joan Laporta a la presidencia.

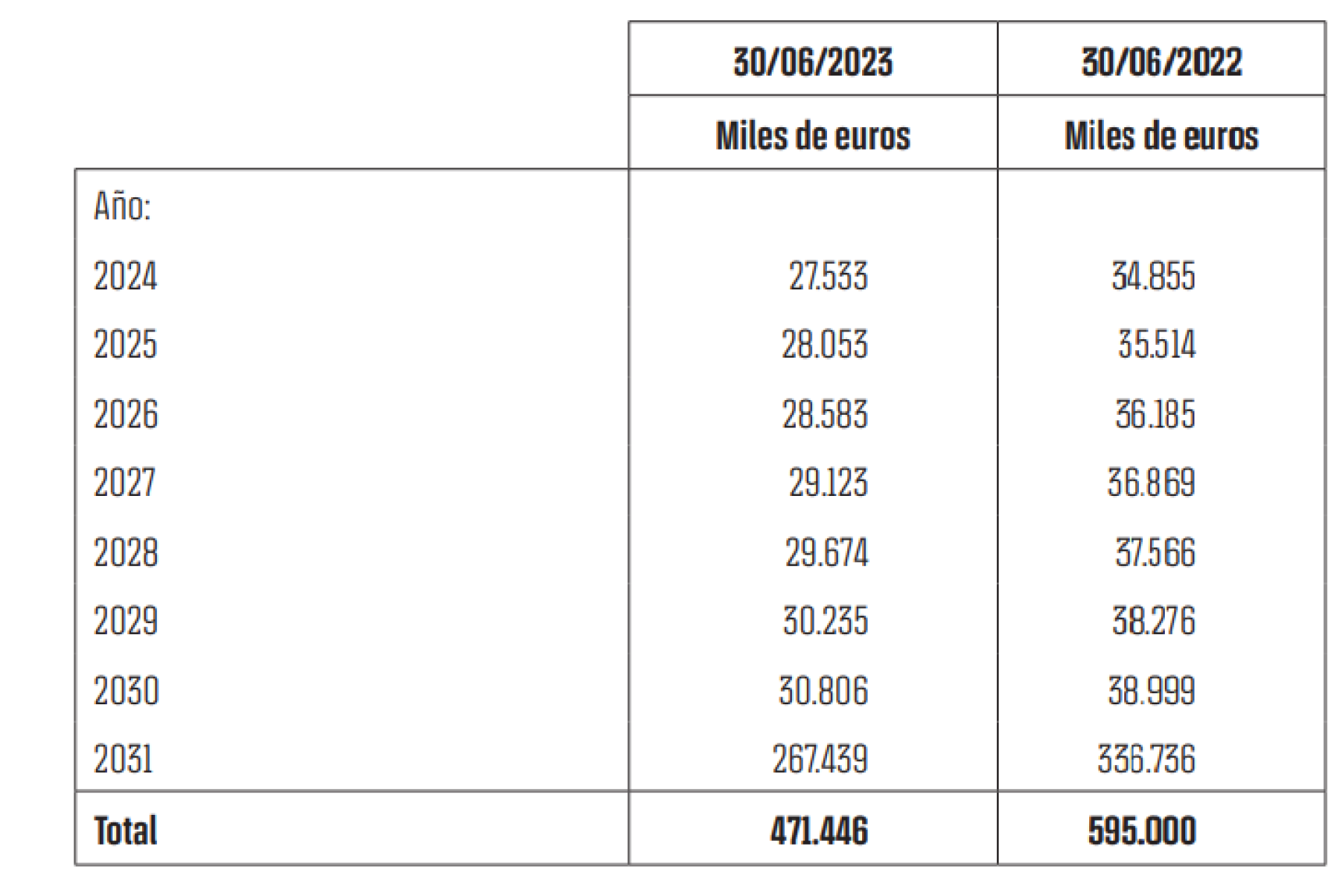

Los vencimientos de devolución del préstamo de Goldman Sachs al Barça a 30 de junio de 2023 FCB

En aquella operación, los derechos audiovisuales de la Liga se aportaron como garantía. Por ello, la venta del 25% de los ingresos televisivos en 2022 implicó la devolución obligada de 125 millones de una vez. Los plazos anuales descendieron por debajo de los 30 millones y la cantidad total disminuyó hasta los 444 millones en 2024. No obstante, aquel mismo año, la institución barcelonista formalizó una cuarta emisión de bonos por valor de 85 millones y aumentó la deuda de nuevo. Como en 2025 se liquidan otros 28 millones, por lo que el importe a regresar queda en 500 millones. En el presunto caso de impago, el Barça tendría que renunciar a los ingresos audiovisuales que avalan el préstamo. Un abismo de diferencia respecto al terremoto institucional que sacudió al Inter.