Balanza fiscal del Estado de Nevada respecto al Gobierno Federal de EEUU

El mito nacionalista del principio de ordinalidad fiscal

Los estados de EEUU en los que más impuestos federales per cápita se recaudan caen estrepitosamente en la clasificación por ingresos federales per cápita

Una de las demandas que en los últimos tiempos los partidos y entidades nacionalistas en Cataluña han reclamado con más insistencia es la aplicación del llamado principio de ordinalidad.

Este supuesto pretende que una Comunidad Autónoma debe mantener el mismo lugar en el ranking por impuestos recaudados per cápita en dicho territorio, que en el ranking por gastos per cápita realizados posteriormente por la Administración General del Estado en esa Comunidad.

Los defensores del cumplimiento de ese principio -que la mayoría de fuerzas políticas catalanas no nacionalistas también han asumido como reivindicación- aseguran que todos los países federales lo cumplen, en aras de la justicia y la equidad fiscal.

¿Se aplica en todos los sistemas federales?

En julio de 2012, la Generalitat lanzó un pasquín publicitario en el que denunciaba que "Cataluña es la tercera Comunidad que más paga" en cuanto a recaudación de impuestos per cápita (con 118,5 puntos sobre una media de 100, en el año 2010) mientras que es la décima Comunidad en el ranking de recursos públicos recibidos per cápita (con 98,9 puntos sobre una media de 100).

Para el Gobierno autonómico, es "incoherente" que haya "CCAA que aporten más que la media y queden por debajo tras ser niveladas", que otras "ni lleguen a la media ni antes ni después de ser niveladas", y que haya otras que "estén muy por debajo de la media y acaben siendo las primeras después". Y, tras poner los ejemplos de Alemania y Canadá, concluía: "Esto no pasa en ningún otro modelo de financiación de todo el mundo".

¿Seguro? Veamos el caso de Estados Unidos, un sistema federal paradigmático del mundo desarrollado. Un ejemplo a seguir por los defensores de los modelos federales de financiación.

El caso de Estados Unidos

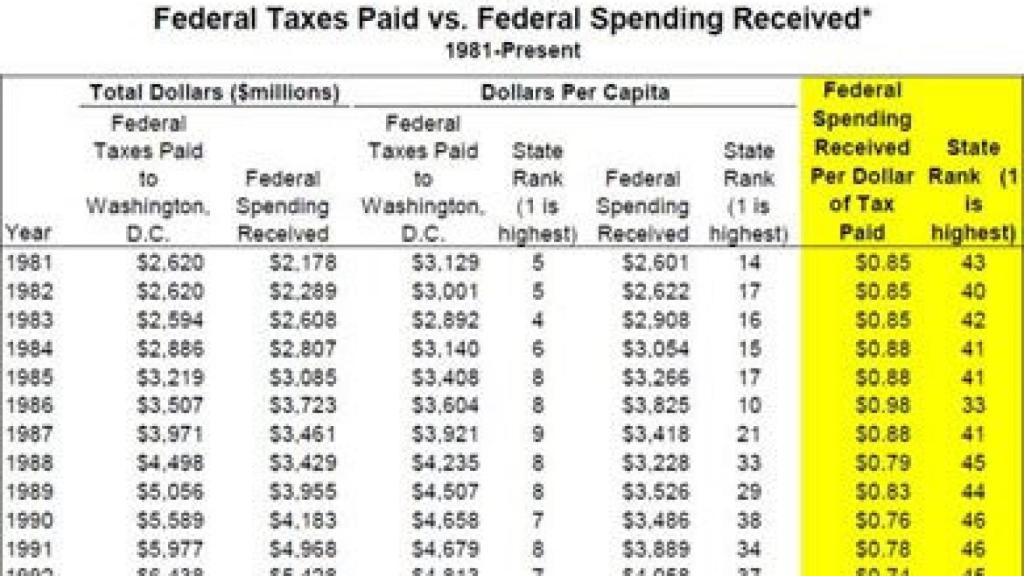

Para analizarlo, basta con revisar un detallado informe de la Tax Foundation (una prestigiosa entidad independiente fundada en 1937 que se dedica a analizar la política fiscal estadounidense) que recoge los impuestos federales pagados por los ciudadanos de cada estado entre 1981 y 2005, y los compara con los gastos que el Gobierno federal ha realizado en cada estado durante ese mismo período. Los datos que utiliza provienen de las cifras oficiales publicadas por el Gobierno de los Estados Unidos.

La sorpresa no puede ser mayor al comprobar que en Estados Unidos no se cumple el principio de ordinalidad que las formaciones nacionalistas han sacralizado.

Y no solo no se cumple, sino que, además, el cambio en las posiciones de los estados entre el ranking de recaudación tributaria per cápita y el de gasto federal per cápita es incluso mayor que en el caso de las CCAA españolas.

Nevada pasa del 6º lugar al 50º

Tomando como referencia los datos de 2005 (los últimos recogidos en el informe), se puede comprobar que 21 de los 25 estados que más impuestos federales per cápita pagan, pierden posiciones en el ranking de ingresos federales per cápita, incumpliendo de esta forma el citado supuesto principio de ordinalidad.

Por ejemplo, Connecticut pasa del primer puesto en el ranking de pago de impuestos per cápita, al 13º en el de ingresos federales per cápita; Nueva Jersey pasa de la segunda posición por impuestos pagados per cápita, a la 37ª en ingresos recibidos per cápita; Massachusetts, de la 3ª posición a la 14ª; Nueva York, del 5º lugar al 26º; California, del 9º, al 38º; e Illinois, del 14º, al 35ª.

El que más posiciones pierde es Nevada, pasando del 6º lugar al 50º (el último), lo que supone un descenso de 44 puestos entre las dos clasificaciones.

Nuevo México asciende del puesto 46º al 4º

Por otra parte, 17 de los 25 estados que menos impuestos federales per cápita pagan, ganan posiciones en la clasificación de ingresos federales per cápita, confirmándose que el principio de ordinalidad no es una norma en la fiscalidad estadounidense.

Así, Mississippi pasa del 50º lugar (el último) en el ranking de impuestos federales per cápita pagados, al 10º en el de ingresos federales per cápita; Louisiana pasa del 49º al 12º; Virginia Occidental, del 48º al 11º; Arkansas, del 47º al 30º; y Kentucky, del 45º al 18º.

Nuevo México es el estado que más posiciones gana entre una clasificación y otra, ascendiendo desde la posición 46ª en el ranking de impuestos federales pagados per cápita, al 4º en el de ingresos per cápita recibidos de la Administración federal.

No se corrigen las divergencias de productividad entre estados

Los datos recogidos reflejan situaciones como la de que los habitantes de Nueva Jersey pagaron 9.902 dólares por persona al Gobierno federal en 2005, pero este solo les retornó 6.740 dólares por persona. Mientras que los habitantes de Mississippi aportaron ese mismo año 4.281 dólares per cápita a las arcas federales (un 57% menos que los de Nueva Jersey), y recibieron de estas 9.014 dólares per cápita (un 34% más que los de Nueva Jersey).

Estas divergencias en las posiciones de las dos clasificaciones, no solo no se han corregido, sino que se han mantenido en el tiempo, y en muchos casos incluso se han acentuado.

Durante un pleno parlamentario de julio de 2012, el presidente de la Generalitat, Artur Mas, se lamentaba amargamente de que los déficits fiscales entre CCAA "se cronifican en el tiempo" y de que "este enorme esfuerzo de transferencias de renta no han conseguido que hubiese, en el conjunto del Estado español, un cierto equilibrio desde el punto de vista de las capacidades productivas", ante lo que proponía "hacer una reflexión".

Sin embargo, en Estados Unidos ocurre una situación similar sin que se planteen ninguna reflexión respecto al sistema de redistribución de las rentas. Así, en 1992, la renta per cápita en Nueva Jersey era un 72% mayor que la de Mississippi, mientras que en 2005 esta diferencia no solo no se ha corregido sino que ha aumentado hasta el 76%, a pesar de que se ha mantenido constante la sustancial transferencia de fondos entre ambos estados por vía fiscal.

El agravio de los euros que "no retornan"

Otra fórmula que en los últimos tiempos se ha planteado desde la Generalitat para denunciar que el actual sistema de financiación autonómico es injusto ha sido la de cuantificar qué cantidad de los impuestos recaudados por la Administración General del Estado en Cataluña "no retornan" a esta Comunidad ni en transferencias ni en inversiones.

En mayo de 2012, la Generalitat lanzó una campaña en la que denunciaba que, según las balanzas fiscales calculadas por el método del flujo monetario neutralizado, esto es, el más favorable para los intereses políticos de CiU, "de cada euro recaudado en Cataluña [en 2009], 43 céntimos no retornan", lo que se presentaban como un nuevo agravio realizado por el Gobierno sin parangón en los estados federales.

Sin embargo, esta situación tampoco es tan extraordinaria como quiere hacer creer el Gobierno autonómico. Retomando el ejemplo anterior, durante el año 2005, por cada dólar que el Gobierno de los Estados Unidos recaudó en el estado de Nevada, "no retornaron" 39 centavos. Una cifra que, casualmente, ascendió hasta 43 centavos durante los años 2003 y 2004.

Así las cosas, la afirmación de que el incumplimiento del principio de ordinalidad es algo que "no pasa en ningún otro modelo de financiación de todo el mundo" puede situarse en el ámbito de los mitos, como la supuesta limitación de la solidaridad entre los länder alemanes al 4% del PIB, refutada hace algunos meses y, posteriormente, reconocida como falsa por la propia Generalitat.