Representación de la firma de la compra de pisos ante notario, una compra que el gobierno de Baleares estudia prohibir a ciudadanos extranjeros / PEXELS

Las renuncias a herencias se disparan: en Cataluña se han triplicado desde 2007

- Nunca antes desde inicios de siglo tantos herederos habían desistido de recibir sus legados: en el conjunto de España, la cifra casi se ha cuadruplicado desde ese año; las deudas y el impuesto de sucesiones, entre las causas

- Contenido relacionado: Cómo funciona el impuesto de sucesiones y donaciones de padres a hijos

Noticias relacionadas

Cataluña, y el conjunto de España, alcanzaron en 2023 la mayor proporción de renuncias a herencias en lo que va de siglo. Los registros históricos documentados desde el año 2007 muestran hasta qué punto nunca como ahora tantas personas habían desistido de recibir sus legados. Ese fenómeno se ha triplicado con creces en la autonomía catalana, y llega a casi el cuádruple en el conjunto del país.

Los datos del Consejo General del Notariado (CGR) reflejan cómo, en 2023, un 16,3% de los residentes en Cataluña rechazaron sus herencias: sobre un total de 63.648 adjudicaciones por título sucesorio, hubo 10.417 sujetos renunciantes. Lo cual representa más del triple que en 2007, cuando apenas hubo un 5% de desistimientos -2.487 sobre un total de 49.033 herencias-.

Esos porcentajes, extraídos por Crónica Global de los datos disponibles en el centro de información estadística del CGR, fueron superiores a los del conjunto del país, donde en 2023 hubo un 15,85% de renuncias: sobre un total de 354.951 herencias, 56.180 españoles rehusaron aceptarlas. Ello supone casi cuatro veces más que en 2007, año en que la media española se situaba en el 4,2% -11.047 desistimientos sobre un total de 261.964 de adjudicaciones sucesorias-.

Mayor porcentaje de desistimientos de la serie histórica

A lo largo de estos años, asimismo, se aprecia que el porcentaje medio de renuncias en la comunidad autónoma catalana siempre ha sido superior al de la media nacional.

Cataluña fue, en 2023, la segunda autonomía con un mayor número total de desistimientos (10.417), sólo superada por Andalucía (11.068). Aunque, en tanto por ciento, la primera ocupa en la actualidad el séptimo lugar del ranking en España, siendo esta última la cuarta.

Las peor paradas en proporción de renuncias el año pasado fueron Asturias (donde el 23,3% de sus beneficiarios renunciaron a ellas), La Rioja (22,6%) y Murcia (20,8%). Por el contrario, donde menos se dio este fenómeno fue en Aragón (9,4%), País Vasco (9,8%) y Galicia (13,5%).

El peso del impuesto de sucesiones

¿Qué lleva a una persona a renunciar a una herencia, ya sea familiar o de cualquier otra procedencia? Muchos son los factores que inciden: el más destacado, las deudas de los bienes que se reciben, y también otros como la dificultad o imposibilidad de hacer frente al impuesto de sucesiones, una tasa gestionada por las comunidades autónomas y cuyo coste varía entre ellas, al ser diferentes las bonificaciones que se aplican en unas u otras.

Consultados al respecto por Crónica Global, desde el Consejo General de Economistas (CGE) consideran determinante este hecho. Y es que, según explica Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF) de este organismo, el impuesto de sucesiones tiene que pagarse siempre en efectivo. Lo cual, con frecuencia, genera situaciones complicadas. Por ejemplo, cuando se heredan inmuebles o terrenos y no se dispone de dinero líquido para abonar el impuesto. “En casos como estos, el heredero suele verse obligado a vender. Y eso no siempre es fácil”, apunta Gimeno. Y es que el plazo máximo que se da para hacer el pago fiscal es de sólo medio año, lo cual convierte esta necesidad en una auténtica lucha contra el reloj. Si ese tiempo expira, cabe la posibilidad de solicitar un aplazamiento de algunos meses.

La imposibilidad de pagar el impuesto, o el temor a no poder hacerlo, lleva por tanto a muchos españoles a renunciar a sus herencias. Gimeno conoce casos reales, y pone a modo de ejemplo el de quien hereda una antigua casa de pueblo, en mal estado o con poca salida en el mercado inmobiliario.

Cataluña, una de las autonomías más caras para heredar

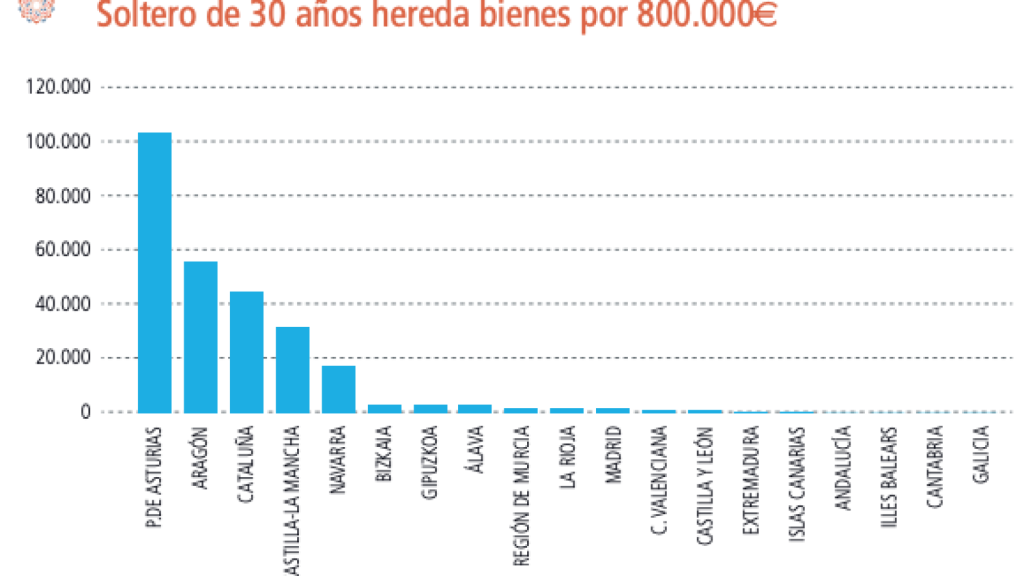

Y Cataluña es, con diferencia, una de las autonomías en las que el impuesto de sucesiones sale más caro. A modo de ejemplo, para un soltero de 30 años que hereda bienes de su padre por valor de 800.000 euros, de los cuales 200.000 corresponden a la vivienda del fallecido, le tocaría pagar 44.569 euros a la Generalitat. Una cantidad que, en otras autonomías, no es tan alta.

Así lo refleja el Consejo General de Economistas en su informe Panorámica de la Fiscalidad Autonómica y Foral de 2024, con una tabla en la que se aprecia que Cataluña sería, en este caso, la tercera autonomía más cara, sólo superada por Asturias (103.135 euros) y Aragón (55.466 euros). El hecho de que cada comunidad establece bonificaciones diferentes hace que, en cambio, en otras se tuviera que pagar muy poco o, directamente, nada en este caso particular. Así ocurriría en Andalucía, islas Baleares, Cantabria y Galicia, donde al heredero le saldría a coste cero recibir el legado de su padre.

Ejemplo del Impuesto de Sucesiones de 2024 para un soltero de 30 años que hereda bienes de su padre por 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido

El grado de parentesco, determinante

En este sentido, el grado de parentesco resulta especialmente determinante a la hora de renunciar a una herencia. Y es que, mientras el coste del impuesto de sucesiones es, en mayor o menor medida, relativamente asumible en casi todas las comunidades autónomas cuando es de padres a hijos -en algunas, incluso les sale gratis-, no ocurre lo mismo cuando el beneficiario de la herencia es otro, como un hermano o un sobrino. En esos casos, el coste es mayor y las bonificaciones, menores o nulas. Lo cual puede convertir la herencia en un regalo muy caro y envenenado.

“Un sobrino paga mucho, pues puede llegar a tener que pagar el 34% del tipo estatal en según qué comunidades autónomas. Y si, además, es rico, el doble: el 68%”, apunta Gimeno, refiriéndose en este último caso a alguien con un patrimonio superior a los cuatro millones de euros. “De manera que, si el sobrino recibe sólo uno o varios inmuebles como herencia, a menudo pobre de él, porque puede serle muy difícil afrontar el pago”, advierte.

Tres grandes causas

Las causas por las que alguien decide renunciar a una herencia son, por tanto, diversas. Y, al mismo tiempo, difíciles de precisar. María Teresa Barea, portavoz del Consejo General del Notariado (CGN), apunta a este medio que no se pueden saber con exactitud, dado que en las escrituras de renuncia no se especifica el motivo de la decisión. Aunque reconoce que, en general, suelen existir tres razones para hacerlo.

Una de ellas son las motivaciones personales o familiares, al no sentirse el heredero suficientemente vinculado a la persona que le da la herencia, o bien la percepción de que esta pueda ser complicada -por ejemplo, por tratarse de un inmueble viejo en mal estado, o por tener que compartirla con varios herederos. En situaciones como estas, hay quienes prefieren desvincularse.

Otra causa que lleva a renunciar son los costes derivados de heredar, como las ya citadas cargas fiscales, diferentes en función de la autonomía en la cual ha residido el fallecido. “Madrid o Andalucía, por ejemplo, cuentan con muchas bonificaciones, mientras que en otras, como Cataluña o Asturias, no se ha optado por ese camino”, apunta Barea. Y, en especial, las deudas de los bienes que se reciben. Esta última se perfila como “la causa más frecuente, a tenor de los comentarios que recibimos en las notarías”.

Crisis

A ello se añade, según la notaria, un factor más: que en momentos de crisis o incertidumbre económica como los de los últimos años puedan producirse más renuncias, por existir más herencias con saldo negativo: es decir, con más deudas que activo. Así como, también, la alta mortalidad registrada durante la pandemia del Covid.

En el caso de las herencias que tienen deudas pendientes, Barea recuerda, no obstante, la existencia para el heredero de la figura de la aceptación a beneficio de inventario. Una fórmula que, explica, permite aceptar ese legado endeudado sin que el patrimonio preexistente del receptor se vea en riesgo por ello. Esta figura puede ser, según Barea, “interesante” cuando no se sabe si una herencia es buena o mala. Y es que, una vez se acepta, ya no se puede renunciar.