Gráfico de funcionamiento del Depósito Garantizado Digital 31 de Bankinter

Bankinter estrena un depósito estructurado al 1,40% con el capital garantizado

El producto está referenciado a la evolución en bolsa de las acciones de Allianz y Telefónica

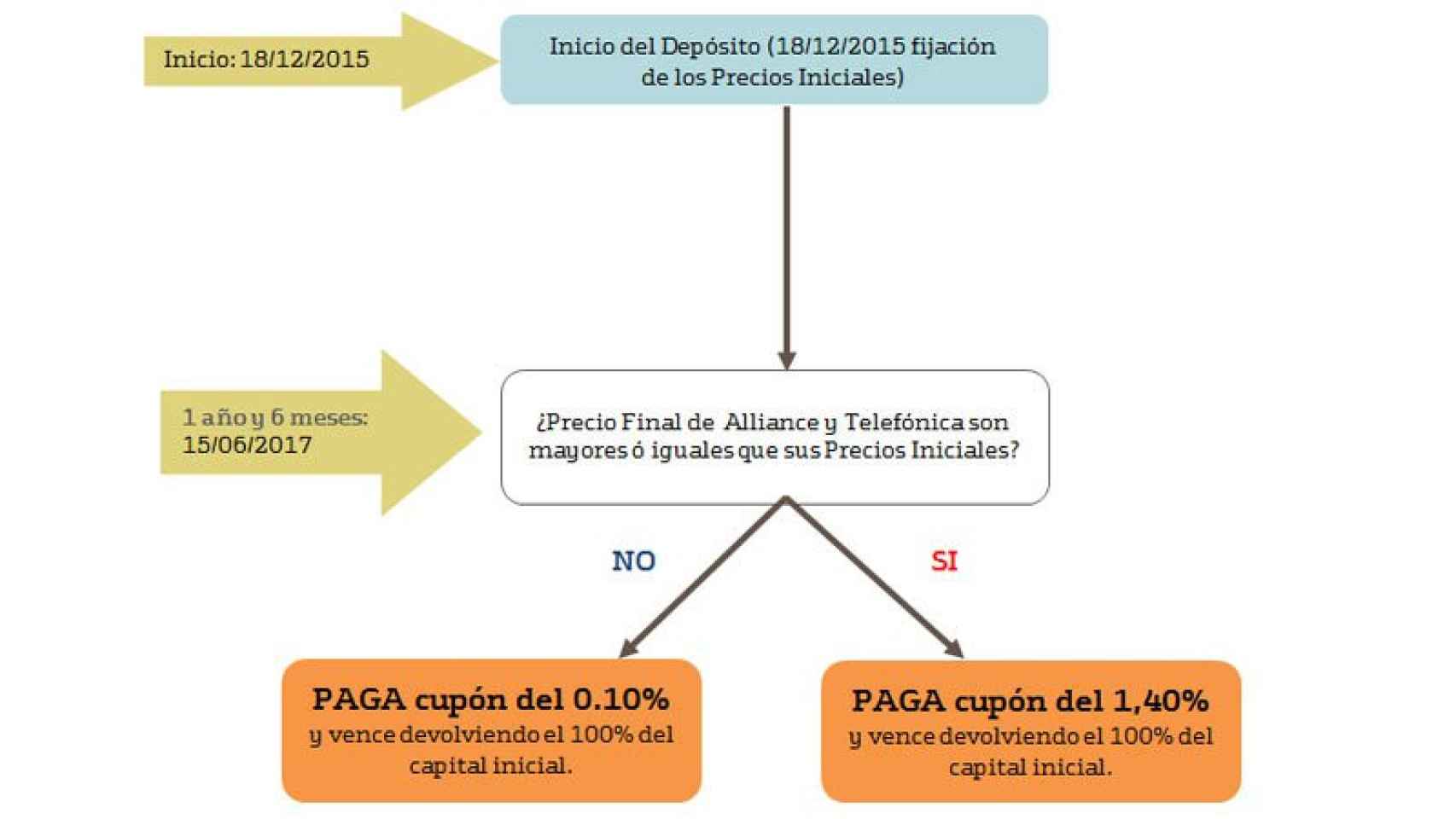

6 diciembre, 2015 11:00Bankinter ha reforzado su cartera de productos de ahorro con el lanzamiento de una nueva edición del Depósito Garantizado Digital, concretamente la número 31. Al igual que en las anteriores ediciones, el capital está totalmente garantizado a vencimiento y el producto cuenta con la cobertura del Fondo de Garantía de Depósitos nacional. Está referenciado a la evolución en bolsa de las acciones de Allianz y de Telefónica y su rentabilidad final dependerá de cómo se comporten los dos activos subyacentes, señalan desde el comparador HelpMyCash.com.

El nuevo Depósito Garantizado Digital 31 tiene un plazo de un año y medio, y está disponible desde 1.000 euros hasta el próximo 17 de diciembre. Tiene una rentabilidad objetivo del 1,40% sobre el capital invertido, pero si la evolución de los activos subyacentes no es favorable, puede acabar siendo de solo el 0,10% por haber tenido el dinero retenido en la entidad durante 18 meses.

TAE del 0,929%

Su funcionamiento es el siguiente: si al vencimiento del depósito, en la fecha de observación final, los dos títulos tienen un valor igual o superior a su precio de referencia inicial, Bankinter pagará un cupón del 1,40% nominal, equivalente a una TAE del 0,929%. En cambio, si alguna de las dos acciones pierde valor, el cupón será del 0,10% (0,066 % TAE). En cualquier caso, la rentabilidad siempre será positiva.

Puede cancelarse únicamente los días 3 de cada mes a partir del 3 de enero de 2016. En tal caso, la entidad advierte de que el precio de venta puede variar respecto a su precio de compra. Es decir, que si se cancela antes del vencimiento, se podría perder dinero, por lo que hay que prever muy bien si se va a necesitar o no durante ese plazo.

¿Es una buena opción?

Dependerá de los riesgos que esté dispuesto a asumir cada ahorrador. La parte positiva es que, como en los depósitos a plazo fijo, el capital está garantizado. La parte negativa es que la rentabilidad es variable y puede acabar siendo muy baja y que la cancelación anticipada está muy limitada.

Antes de contratar un estructurado nunca está de más comparar los mejores depósitos a plazo fijo del mercado, ya que a lo mejor se puede conseguir una rentabilidad similar o incluso superior garantizada desde el primer momento y no tener nada que ver con las fluctuaciones bursátiles.

Alternativas al 3%

Si se busca bien entre la vasta oferta de plazos fijos, se puede ganar hasta un 3% TAE. Es el caso del Depósito Self de Self Bank al 3% TAE con un plazo de 3 meses, aunque solo remunera los primeros 15.000 euros. Otras opciones también a 3 meses son la Cuenta Bienvenida Open al 2% sin comisiones y con total disponibilidad, el Depósito 2.0 de Banco Mediolanum también al 2% o el Depósito Bienvenida de ING Direct al 1,90% TAE.

A largo plazo todavía resisten propuestas interesantes como los Depósitos Facto de Banca Farmafactoring con plazos que llegan hasta los 5 años y rentabilidades de hasta el 2,5% TAE, los depósitos de Banco Finantia Sofinloc que rentan hasta el 1,50% TAE o el Depósito de bancopopular-e al 1,15% TAE a 14 meses.