Imagen de la formalización de un préstamo hipotecario / PX

¿Cuánto puede costar la reclamación del impuesto de las hipotecas?

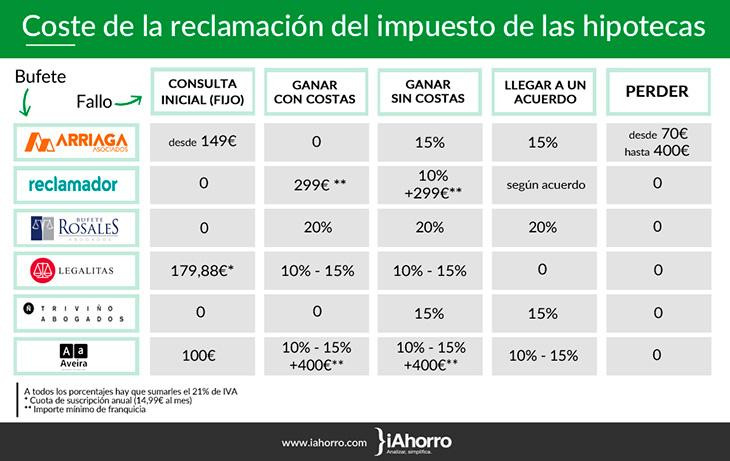

En caso de ganar el juicio con costas, se pueden llegar a dar diferencias de hasta 440 euros en una misma reclamación

26 octubre, 2018 13:53La sentencia del Tribunal Supremo que obliga a los bancos a pagar el impuesto de las hipotecas ha generado una fuerte expectación entre la ciudadanía. Aunque la decisión permanece en suspenso, dado que el Alto Tribunal revisará el auto el 5 de noviembre, muchos clientes se preguntan cuánto les costaría llegar a juicio.

Sobre este punto, ya se están elaborado comparativas. Y algunas apuntan que, en el caso de ganar el juicio con costas, pueden darse diferencias de hasta 440 euros en una misma reclamación, según datos de iAhorro.

Un 15% del dinero recuperado

Las reclamaciones por estas hipotecas se presentan como una buena oportunidad para los despachos de abogados. En los últimos meses han aparecido algunos especializados en este tipo de sentencias. La mayoría de ellos cobra, de media, un 15% del dinero recuperado.

Si se comparan los precios de los grandes despachos no se aprecian grandes diferencias entre ellos. Al trabajar con un gran volumen de demandas, pueden ajustar más sus precios frente al caso de bufetes más pequeños.

Comparativa de costes de reclamación / iAhorro

Campañas agresivas

En las últimas semanas, diversos bufetes están llevando a cabo campañas de publicidad agresivas para atraer a los afectados por la sentencia. “Al calor de las demandas para recuperar gastos de formalización han surgido despachos que, apoyados por grandes campañas de publicidad, que en algún caso pueden resultar engañosas, animan a reclamar a los consumidores. Se trata de bufetes relativamente nuevos que apenas tienen actividad más allá de las demandas de gastos hipotecarios y cláusulas suelo”, explica Ileana Izverniceanu, directora de comunicación y relaciones institucionales de la OCU.

"La especialización puede tener sus ventajas, sobre todo si se traduce en una reducción del precio. Pero en ese aspecto, los grandes despachos de abogados no son transparentes, hacen publicidad de sus servicios, pero no informan de sus precios de forma genérica", afirma Izverniceanu.

¿Cuál elegir?

La directora de comunicación de la OCU recomienda acudir a los grandes despachos especializados cuando se trata de un tema novedoso que requiere habilidad y experiencia, es decir, cuando hay que crear jurisprudencia. “Ahora bien, cuando se trata de un tema que ya ha llegado al Supremo y donde ya se ha fijado doctrina, y que por tanto la acción judicial a ejercitar por el consumidor es de reclamación de cantidad (algo que podríamos decir residual, o la parte final del proceso), no es necesario un despacho grande, porque será más caro y el trato será menos personalizado. Si se acude a un despacho oportunista, especializado en estas demandas, quizá se gane en precio, pero desde luego se perderá en trato, ya que cada cliente es un número”, matiza.

Sobre si es mejor hacer la reclamación de forma independiente o acudir a un despacho o a una asociación de consumidores, desde la OCU destacan que “depende del precio y de las condiciones. Nosotros recomendamos comparar siempre las diferentes ofertas y elegir aquella que sea más adecuada, incluidas las de las asociaciones de consumidores que también ayudan a los consumidores a recuperar el dinero pagado de más”.

Infografía con ejemplo de coste de reclamación / iAhorro

Hipotecas afectadas

El número de contratos hipotecarios afectados sería de 1,1 millones, según datos del Instituto Nacional de Estadística (INE). Se trata de los préstamos formalizados en los últimos cuatro años, y por tanto aún no habrían prescrito. Aunque el tiempo para reclamar se agota para todos aquellos que firmaron su hipoteca en el último trimestre de 2014, en este caso serían más de 70.000 contratos. Una cifra que no incluye las novaciones, cambios de condiciones de las hipotecas, ni los contratos hipotecarios con personas jurídicas.

Si al final el Supremo confirma su fallo a favor de los clientes, y ratifica que el coste del Impuesto de Transmisiones Patrimoniales y Actos jurídicos Documentados debe ir a cargo de los bancos, la suma para las entidades financieras podría suponer un impacto de 4.000 millones de euros, según estimaciones de la agencia de calificación Moody's. Otros expertos hablan de hasta 9.000 millones.