Una persona que se plantea comprar una vivienda FREEPIK

Comprar una vivienda en España sin ser residente: así funcionan las hipotecas

Vemos las condiciones especiales de las hipotecas que se ofertan para no residentes en nuestro país, así como la documentación que se necesita para la compra

Noticias relacionadas

Comprar una casa en España sin ser residente es un objetivo cada vez más común. Sin embargo, el acceso a la financiación hipotecaria presenta condiciones distintas a las de los residentes. Los bancos suelen financiar un porcentaje menor del valor de la vivienda, habitualmente entre el 60% y el 70%, y pueden aplicar tipos de interés ligeramente superiores. Conocer estas diferencias es el primer paso para planificar con éxito la inversión inmobiliaria en el país y evitar sorpresas durante el proceso.

¿Qué condiciones especiales tienen las hipotecas para no residentes?

Las entidades financieras adaptan sus productos hipotecarios para el perfil de hipoteca para un no residente, lo que implica una serie de diferencias clave en comparación con los préstamos para residentes. Estas variaciones afectan principalmente al importe máximo financiado, los tipos de interés aplicados y la oferta de productos específicos.

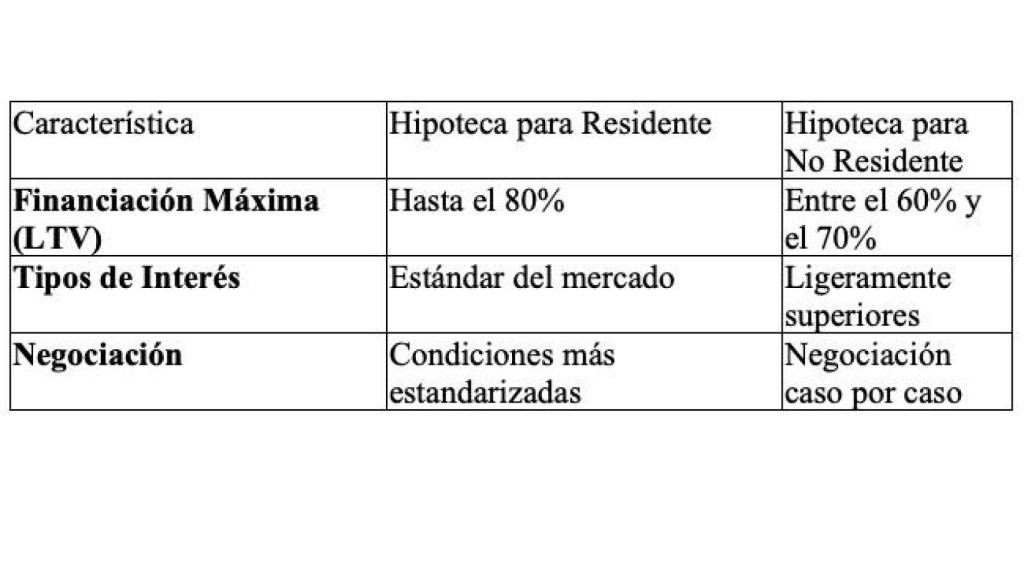

Menor financiación y tipos de interés ajustados

La principal restricción para los no residentes es el porcentaje de financiación sobre el valor de tasación o compraventa del inmueble, conocido como Loan to Value (LTV). Mientras que para un residente es habitual alcanzar el 80%, para un no residente la cifra se sitúa generalmente entre el 60% y el 70%. Es muy poco frecuente que los bancos superen este umbral.

Además, es común que los tipos de interés sean algo más elevados. Las entidades consideran que existe un mayor riesgo de impago al tratarse de clientes que no viven de forma permanente en España, por lo que ajustan las condiciones para compensar esta circunstancia.

Características según tipo de hipoteca

Tipos de préstamos disponibles

A pesar de las restricciones, los no residentes pueden acceder a diferentes modalidades de hipoteca, incluyendo tipo fijo, variable y mixto. La oferta puede ser más limitada, pero existen productos diseñados para las necesidades de los compradores extranjeros. Algunos intermediarios ofrecen soluciones específicas como:

- Hipoteca Vive: un préstamo estándar para la compra de vivienda.

- Hipoteca Compra más Reforma: permite financiar la adquisición y la renovación del inmueble en una sola operación.

- Hipoteca Autopromotor: destinada a quienes desean construir su propia vivienda.

Es habitual que estos productos incluyan también periodos de carencia, durante los cuales solo se abonan los intereses del préstamo, así como las comisiones habituales de apertura o amortización anticipada.

¿Qué documentación necesitas para solicitar la hipoteca?

El proceso de solicitud de una hipoteca para no residentes es más minucioso y requiere una mayor aportación de documentos para acreditar la solvencia económica y el origen de los fondos. Utilizar un buen comprador de hipotecas puede facilitar la comparación de las distintas exigencias y ofertas disponibles en el mercado.

Además de los documentos habituales, los bancos exigen una serie de papeles adicionales para verificar el perfil financiero del solicitante en su país de origen. La lista de documentos imprescindibles suele incluir:

- NIE (Número de Identidad de Extranjero) y pasaporte en vigor.

- Comprobante de ingresos y contratos laborales del país de residencia.

- Última declaración de la renta o un documento fiscal equivalente.

- Extractos bancarios recientes.

- Verificación de la procedencia de los fondos aportados.

¿Necesito traducir los documentos? Sí, en ocasiones las entidades pueden solicitar traducciones juradas de los documentos que no estén en español para poder validarlos correctamente.

Vinculaciones y otros requisitos bancarios: para conceder el préstamo, es frecuente que los bancos exijan la contratación de productos adicionales, lo que se conoce como vinculación. Estos pueden incluir seguros de hogar o de vida. Asimismo, es un requisito indispensable abrir una cuenta bancaria en España para poder domiciliar el pago de las cuotas mensuales de la hipoteca.

¿Cómo encontrar y comparar las mejores ofertas?

Dado que la mayoría de grandes bancos como CaixaBank, Banco Santander o BBVA no publican abiertamente las condiciones para no residentes en sus páginas web, encontrar la mejor oferta requiere un enfoque más proactivo.

El papel de los simuladores online: algunos portales especializados como Hipotecas.com o Bankimia ofrecen simuladores de hipotecas que permiten obtener una estimación inicial de la cuota, el importe y los plazos. Sin embargo, estas herramientas a menudo son una primera aproximación, ya que no siempre permiten introducir todos los parámetros específicos de un comprador no residente.

La importancia del asesoramiento personalizado: la vía más efectiva para obtener condiciones concretas es el contacto directo. La recomendación general es solicitar una cita personalizada en una sucursal bancaria o recurrir a un intermediario hipotecario especializado. El carácter de estos préstamos hace que la mayoría de las condiciones clave (como el LTV, la TAE, el TIN y las comisiones) se negocien caso por caso, evaluando el perfil completo del solicitante, su país de residencia y el origen de sus ingresos.

En definitiva, acceder a una hipoteca en España sin ser residente es un proceso viable, pero que exige una mayor aportación de capital inicial y una preparación documental más exhaustiva. La clave reside en una planificación detallada y en la búsqueda de un acompañamiento experto que facilite la negociación con las entidades financieras.

Aunque el camino puede parecer complejo, el soporte de profesionales y la consulta directa con los bancos permiten desglosar los costes y encontrar una solución de financiación adaptada a cada proyecto. Con la información adecuada, la compra de una vivienda en España se convierte en un objetivo alcanzable para inversores y futuros residentes.

--

Contenido patrocinado