La Agencia Tributaria de Cataluña analizará la brecha fiscal de 2018 / GENCAT

La Hacienda catalana arranca un estudio sobre la brecha fiscal

A diferencia del anterior informe, la Agencia Tributaria de Cataluña analizará con medios propios el 'tax gap' de 2018 por una cuestión de "ahorro y eficiencia"

22 noviembre, 2021 00:00Son muchos los millones de euros que, debido a la brecha fiscal, la hacienda catalana deja de ingresar. Casi 800 millones, según un estudio efectuado en 2017 con datos relativos a 2014.

La Agencia Tributaria de Cataluña (ATC) ha arrancado los trabajos para calcular, antes de que finalice 2021, la brecha (tax gap) correspondiente a 2018. Y a diferencia del anterior informe, será la propia hacienda catalana la que realizará el estudio. Lo hará en base a cuatro impuestos que gestiona --patrimonio, sucesiones y donaciones, transmisiones patrimoniales y actos jurídicos documentados, y sobre las estancias en establecimientos turísticos--, que representan el 90% de la recaudación de todos los impuestos gestionados por la Agencia.

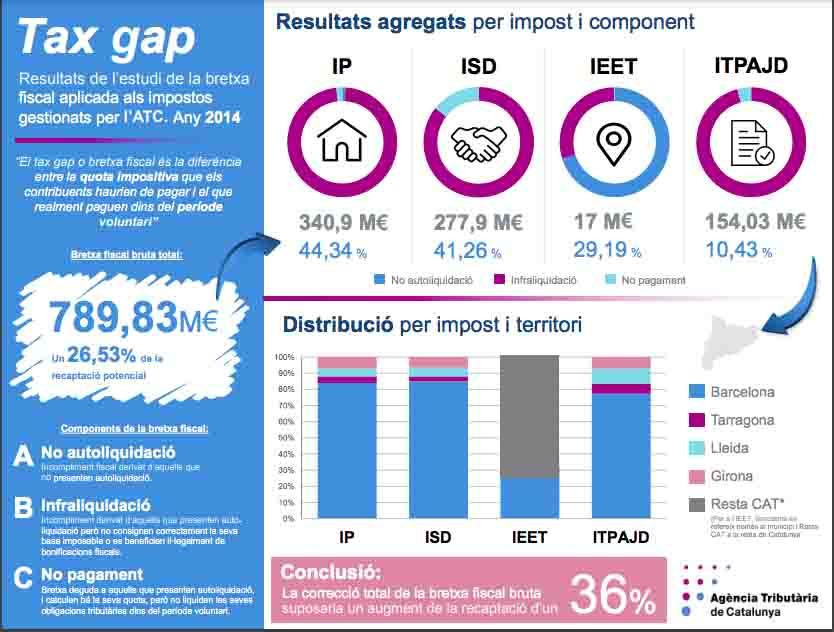

Brecha fiscal catalana en 2014

Estudio autónomo

El objetivo no es solo recalcular periódicamente el tax gap, sino hacer seguimiento de las principales causas y adoptar medidas correctoras.

La ATC ha adjudicado el contrato para la revisión de la metodología de cálculo de la brecha fiscal al Instituto de Economía de Barcelona (IEB), que en 2017 desarrolló dicha metodología y la aplicó para en el año 2014. En esta ocasión, la hacienda catalana realizará el informe de forma autónoma, lo que garantiza “ahorro y eficiencia”, explican a Crónica Global fuentes de la Consejería de Economía de la Generalitat. La necesidad de disponer de cifras cerradas retrasa la elaboración de este tipo de informes.

Cuatro impuestos

La brecha fiscal bruta en 2014 fue de 789,83 millones de euros para esos cuatro impuestos. Este tax gap equivale a la diferencia entre la cuota impositiva que los contribuyentes deberían haber pagado y lo que realmente pagaron dentro del período voluntario, antes de la intervención de la ATC. La cifra representa el 26,53% de la recaudación potencial y se debe a tres factores: la no autoliquidación, la infradeclaración y el no pago.

Asimismo, la ATC realiza sondeos pariódicos y, en 2020, en plena pandemia, afloró 219 millones de euros, el 7,5% más que el año anterior. Desde la puesta en marcha del Plan de prevención y reducción del fraude fiscal en 2015 y hasta la actualidad, la agencia ha descubierto un total de 1.163 millones de euros.

El número de actuaciones se ha reducido el 15,8% respecto a 2019, pero la detección se centró en los casos de mayor importe. Se realizaron 47.671 actuaciones, el 15,8% menos que el pasado año, por un importe medio de 4.594 por actuación, otro 27,7% más que en el ejercicio anterior.