Acto de renovación de Marcos Alonso con el Barça que no ha podido ser inscrito en la Liga / FCB

¿Por qué el Barça no puede inscribir la renovación de Marcos Alonso?

El futbolista madrileño cerró su compromiso para mantenerse una temporada más en el club pero la Liga no lo permite por el momento

30 enero, 2023 22:23Marcos Alonso Mendoza (28 de diciembre de 1990, Madrid) llegó este verano al FC Barcelona procedente del Chelsea con la carta de libertad. Su inscripción se pudo realizar ante la Liga, como se diría vulgarmente, por los pelos. Tras los fichajes de Kessié, Christensen, Raphinha, Lewandowski y Koundé, el Barça superaba el límite salarial permitido por la patronal del fútbol español. Sin embargo, unos movimientos de última hora desde la directiva --mediante un aval y la posterior firma de nuevas palancas vinculadas a Barça Studios-- posibilitaron la inscripción tanto de Koundé, como de Héctor Bellerín y Marcos Alonso. Estos dos fueron firmados con un contrato de solo un año. Bellerín hará las maletas, mientras que el lateral izquierdo madrileño tiene previsto seguir en Barcelona. El club anunció su renovación hace escasos días, pero la Liga ha informado este mismo lunes que no se puede inscribir el nuevo contrato del futbolista.

Alonso llegó con la carta de libertad fruto de la operación Aubameyang. El Chelsea abonó 12 millones por el delantero gabonés, un precio por debajo del que exigía el club azulgrana, pero que sirvió para incluir la liberación del madrileño, cuyo precio se valoró en unos ocho millones. El salario acordado rondaba esas cifras, entre ocho y 10 millones de euros brutos. Una cantidad que, sin ser excesivamente elevada, podía comprometer los márgenes salariales del club. La Liga lo permitió el curso pasado gracias a las palancas, pero de cara a la temporada que viene no pondrá tantas facilidades.

La Liga estima unas pérdidas en el Barça de 200 millones

La nueva normativa que aprobó recientemente la Liga es restrictiva con los denominados ingresos extraordinarios: ya sean las palancas de Laporta, como la venta de un jugador por un precio muy por encima de la media de ingresos por traspasos del club en los últimos tres años. Todo lo que no se considere ingreso ordinario, no se puede tener en cuenta a la hora de calcular el balance de ingresos y gastos para la próxima temporada. Desde la Liga lo ven como una triquiñuela, una forma de hacer trampas.

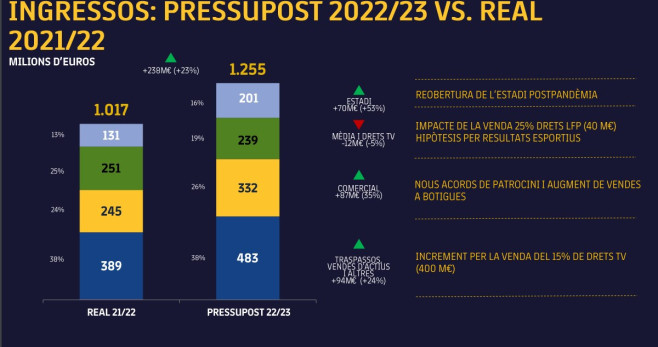

El organismo que preside Javier Tebas ha estimado un déficit de 200 millones de euros en el Barça a partir de la próxima temporada. Unos números que salen con pasmosa facilidad si eliminamos lo que el Barça ingresó con las palancas de Laporta. Los ingresos ordinarios presupuestados por el club son de 855 millones de euros --a ello hay que restar lo que supuso la eliminación prematura en la Champions y sumar posibles ingresos extra como los nuevos sponsors o el título de la Supercopa-- ya que resultan de restar los 400 millones de la venta de derechos televisivos a Sixth Street a los 1.255 presupuestados en total. Esto denota una situación que advertimos hace tiempo en Culemanía: un estancamiento en la generación de ingresos ordinarios.

Presupuesto de ingresos del FC Barcelona 22-23 / FCB

Presupuesto de ingresos del FC Barcelona 22-23 / FCB

En cambio, los gastos son todos ordinarios, no contemplan ninguna partida extraordinaria o sobrevenida como son las palancas. Esto significa que los 1.065 millones de gastos que presupuestó el club en verano son reales, más allá de que las salidas de Piqué y Memphis hayan podido suponer una leve reducción de los mismos. No es lo mismo abordar esa cifra de gastos teniendo unos ingresos asegurados de 1.255 kilos, que ingresando solamente 855. Pasamos de 190 millones de beneficios --aunque el Barça anunció que serían 275-- a unas pérdidas de 210 millones.

Presupuesto de gastos del FC Barcelona 22-23 / FCB

Presupuesto de gastos del FC Barcelona 22-23 / FCB

La Liga exige un plan de tesorería a dos años

Desde Culemanía hemos contactado con la Liga para intentar entender los motivos. Desde el organismo que preside Javier Tebas se remiten a las normas de control económico instauradas por la patronal del fútbol español. Concretamente a dos normas: los artículos 93.6 y 101 del reglamento. El primero es referente a los principios generales de límite de coste de plantilla, mientras que el segundo expone las reglas especiales sobre renovación de jugadores.

Según las explicaciones del organismo nacional, el problema no es tanto inscribir a un jugador en el mercado de invierno. "Ahora el Barça está más o menos al límite, el problema es de cara a la próxima temporada, en que se producirá un desequilibrio importante entre los ingresos y los gastos", aseguran. Esto quiere decir que ahora se podría llegar a permitir la inscripción de Gavi como jugador del primer equipo, o de un nuevo fichaje, pero el problema es que con la caída de ingresos prevista para el próximo año sería imposible mantener ese salario dentro de la estructura de salarios actual. Hay que liberar muchos otros sueldos o generar nuevos ingresos para poder hacerlo.

Gavi, Araujo o Alonso podrían seguir la suerte de Messi

El mensaje que la Liga ha transmitido al Barça es que debe preparar un plan de tesorería para las dos próximas temporadas por el hecho de haber recurrido a un ingreso extraordinario como han sido las palancas. El organismo pretende salvaguardar la viabilidad de los clubes para que en caso de extinción o conversión forzada en SAD no puedan decir que la Liga permitió que el club llevase a cabo una gestión riesgosa o negligente. Es decir, se quieren asegurar que ese ingreso extraordinario no acaba siendo pan para hoy y hambre para mañana, como le ocurrió, por ejemplo, al Reus.

Marcos Alonso aplaude en Múnich junto a los centrales del Barça, Araujo, Koundé y Christensen, rodeados por Busquets, Gavi y De Jong / FCB

Marcos Alonso aplaude en Múnich junto a los centrales del Barça, Araujo, Koundé y Christensen, rodeados por Busquets, Gavi y De Jong / FCB

Por tanto, queda claro que el problema no es ahora, sino a futuro y que si el Barça no presenta ese plan solvente a dos años vista, no hay posibilidad de inscribir los nuevos contratos. ¿Y esto qué significa? Que si no se pueden inscribir sus contratos, ni Gavi, ni Araujo, ni Marcos Alonso podrían jugar con la camiseta del Barça el año que viene, tal y como le ocurrió a Messi durante el verano de 2021. Para poder inscribirlos, habría que liberar, en verano, el valor de sus respectivos salarios por tres.

Los artículos de la discordia

ARTÍCULO 93. PRINCIPIO GENERAL LÍMITE DE COSTE DE PLANTILLA DEPORTIVA INSCRIBIBLE E INSCRIPCIÓN DE JUGADORES 123 1. El Coste Inicial de Plantilla Deportiva Inscribible y el Coste Actualizado de Plantilla Deportiva Inscribible, calculados de acuerdo con lo que dispone el artículo 39 de las Normas, no podrán exceder en ningún momento del Límite de Coste de Plantilla Deportiva Inscribible de cada Club/SAD asignado por el Órgano de Validación, salvo en los casos especiales expresamente recogidos en las presentes Normas. 2. La Liga no inscribirá a ningún Jugador o Técnico de un Club/SAD cuando computando el Coste individual de dicho Jugador o Técnico se rebase el Saldo Disponible de Límite de Coste de Plantilla Deportiva Inscribible autorizado por el Órgano de Validación. 3. Se entiende por Saldo Disponible del Límite de Coste de Plantilla Deportiva Inscribible la diferencia -siempre que sea positiva- entre la cuantía del Límite vigente en cada momento y el Coste real en el mismo momento. A estos efectos, el Coste real incluirá tanto “CPD Inscribible, inscritos” como “CPD Inscribible, no inscritos”. Además, en caso de no tener inscrito al Cuerpo Técnico para la Temporada T, se computará provisionalmente como Coste real -y por tanto consumiendo Saldo Disponible- el importe reflejado en el Anexo VI de cierre de la Temporada T-1. Asimismo, en caso de que sea pública y notoria la renovación del Cuerpo Técnico, se computará provisionalmente como Coste real un importe adicional equivalente al 20% del reflejado en dicho Anexo VI. 4. Se aplicará en todo caso lo dispuesto en el artículo 39.12 de estas Normas. 5. Cuando el Saldo Disponible del Límite de Coste de Plantilla Deportiva sea inferior al 5% del Importe Neto de la Cifra de Negocios, a efectos del cómputo de los respectivos Costes individuales de los nuevos jugadores a inscribir, serán de aplicación las reglas del artículo 100.2 y 100.3. 6. De manera adicional a lo anterior, excepto para los Clubes/SADs que cumplan los Ratios Económico-Financieros Aceptables definidos en las presentes Normas, la inscripción de un Jugador o Técnico requerirá, en caso de concurrir al menos una de las dos circunstancias siguientes, la elaboración por parte del Club/SAD de un Plan de Tesorería para las temporadas T, T+1 y T+2 según el formato que establezca el Órgano de Validación, Plan que posteriormente requerirá ser validado por dicho Órgano: a.- Que tanto en la temporada T-1 como en la temporada T el Club/SAD haya registrado o tenga previsto registrar operaciones “no recurrentes” que generen ingresos que afecten al cálculo de su Límite de Coste de Plantilla Deportiva o su capacidad de inscripción. A estos efectos, se considerarán operaciones no recurrentes aquéllas excepcionales y no habituales para un determinado Club/SAD. Con carácter enunciativo y no exhaustivo, se consideran operaciones no recurrentes, las siguientes: • Venta de bienes o derechos que contablemente deberían calificarse como Activo No Corriente, distintos de los Derechos Federativos de Jugadores. 124 • Operaciones de traspaso de Jugadores que, en conjunto para alguna de las temporadas T-1 y/o T, conlleven beneficios por encima de la media de las tres temporadas anteriores. • Participación en una competición que el Club/SAD no ha disputado en las tres temporadas anteriores. b.- Que el Club/SAD milite en Segunda División en T y haya militado en Primera División en T-1. Las hipótesis y reglas necesarias para la validación del Plan de Tesorería serán establecidas y motivadas de manera individualizada, y comunicadas al Club/SAD por el Órgano de Validación, siendo en todo caso requisito indispensable que dicho Plan refleje un saldo de Tesorería positivo al inicio y al final de cada una de las temporadas T, T+1 y T+2, estas dos últimas tanto en Primera como en Segunda División. Dicho saldo se estimará considerando la capacidad de financiación del Club/SAD según sus datos históricos, la situación y previsiones sobre los mercados financieros en las temporadas que abarque el Plan y cualesquiera otros criterios objetivos que el Órgano de Validación considere relevantes. Además, dicho Plan recogerá la obligación por parte del Club/SAD de cumplir, en fechas prefijadas, con determinados indicadores financieros, y en particular en relación con el nivel concreto de deuda neta medido en valor absoluto en euros y la evolución de dicha magnitud, según se define ésta en el Libro X del Reglamento General de LaLiga. Todo ello con la finalidad de asegurar que el endeudamiento del Club/SAD no sea superior al que se estime que correspondería al escenario alternativo sin las operaciones no recurrentes. El Coste en T+1 y/o T+2 correspondiente a jugadores inscritos al amparo del Plan de Tesorería, será considerado exceso sobre el Límite de Coste de Plantilla Deportiva a todos los efectos, hasta el importe del déficit de recursos efectivamente materializados en cada una de dichas temporadas, respecto de los previstos en el Plan de Tesorería.

ARTÍCULO 101. REGLAS ESPECIALES SOBRE RENOVACIÓN DE JUGADORES. 1. En los casos de renovación contractual de un Jugador durante la Temporada, como regla general, sólo se aceptará la inscripción de este Jugador por el Club/ SAD contratante una vez asignado por el Órgano de Validación el Límite de Coste de Plantilla Deportiva Inscribible para la 134 Temporada siguiente. 2. Si el Jugador ya tuviera contrato en vigor para la siguiente o siguientes Temporadas, como regla general, no se aceptará la inscripción del mismo por dicha renovación contractual hasta que el Club/SAD reciba la asignación de Límite de Coste de Plantilla por el Órgano de Validación para la Temporada siguiente, y tenga saldo suficiente para no rebasar el Límite del Coste de Plantilla Deportiva asignado. 3. Como requisito adicional a las reglas de los apartados 1 y 2 anteriores, no se autorizará la inscripción del Jugador, aunque la renovación no implique aumento de Coste ni en la Temporada durante la que se solicita la inscripción ni en la siguiente, en los casos en que el Club/SAD solicitante de la inscripción se encuentre excedido sobre su Límite de Coste de Plantilla Deportiva en más de un 20% de la Cifra de Negocios. 4. Lo establecido en este artículo no será de aplicación a los Clubes/SADs que presenten Ratios Económico Financieros Aceptables de acuerdo con lo dispuesto en los artículos 22 y siguientes de estas Normas. 5. Sin perjuicio de esta regla general, excepcionalmente el Órgano de Validación podrá autorizar, mediante informe motivado, la renovación cuando de acuerdo, entre otros, con los siguientes criterios objetivos, sea notoria la necesidad económico-deportiva de la renovación y manifiesto el sentido económico de la operación: i.- Fecha de la renovación. ii.- Variación del Coste del jugador y, en su caso, número de temporadas de extensión del contrato. iii.- Evolución en T-1 y T del rendimiento deportivo del jugador. iv.- Evolución del valor de mercado del jugador en T-1 y T, que deberá ser verificada por el Comité de Valoración. v.- Saldo disponible inicial estimado para T+1