Imagen de los NFT de Ronaldinho

Shirtum se hunde: de los NFT de futbolistas a quedar fuera del Registro con deudas irrecuperables

La empresa dejó de rendir cuentas, fue señalada como morosa y acabó liquidada por Hacienda mientras sigue bajo investigación judicial

Contenido relacionado: Hacienda disuelve la empresa de los NFT de futbolistas al no hallar fondos

La disolución de Shirtum Europa SL ya puso negro sobre blanco el final administrativo de la empresa de los non fungible tokens (NFT) de estrellas de LaLiga.

Ahora, un informe patrimonial al que ha tenido acceso Crónica Global permite reconstruir el estado real en el que quedó la sociedad: con la hoja registral cerrada por no depositar cuentas, sin actividad confirmada, con crédito suspendido y con deudas ya calificadas como fallidas por sus acreedores.

El documento, fechado el 6 de abril de 2026, dibuja una empresa prácticamente desaparecida del radar mercantil.

La sociedad, con domicilio en el Paseo de Gracia de Barcelona y controlada por la andorrana MDM Sports SL, no solo dejó de rendir cuentas ante el Registro Mercantil, sino que arrastraba ya en 2022 un patrimonio neto negativo de más de 226.000 euros y pérdidas superiores a los 282.000.

Cierre de la hoja registral

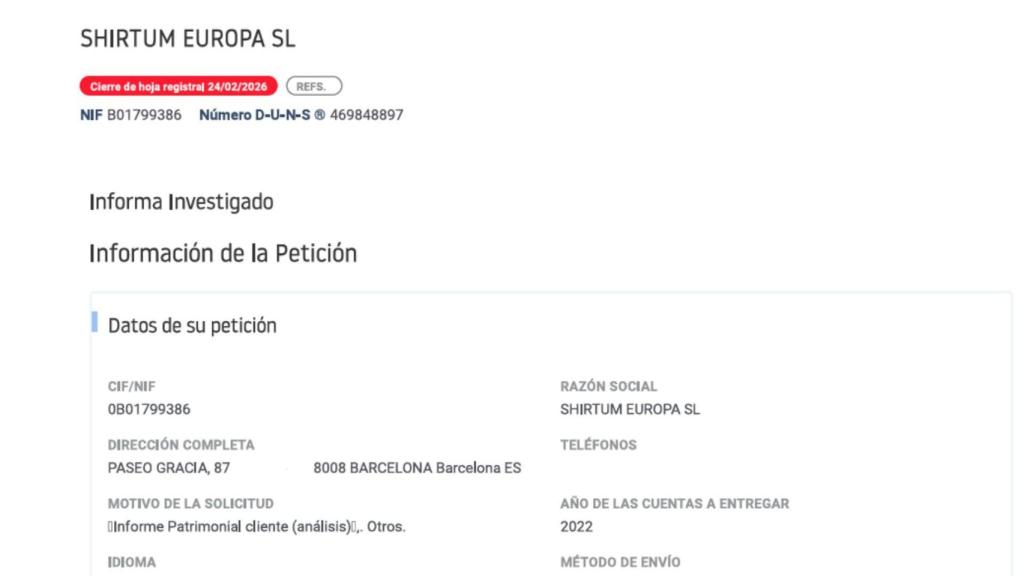

El informe confirma que la sociedad tiene la hoja registral cerrada desde el 24 de febrero de 2026 por no haber depositado sus cuentas anuales, un incumplimiento que bloquea cualquier movimiento societario y deja a la empresa fuera del circuito formal del Registro Mercantil.

Extracto del informe sobre Shirtum de e-informa

Pero, más allá del bloqueo de la actividad registral, el documento apunta a una desaparición operativa.

No ha sido posible localizar a la sociedad en su domicilio social, ni obtener respuesta a través de los canales de contacto facilitados. Tampoco consta como operador intracomunitario en las bases de datos de la Agencia Tributaria, se extrae del documento.

De este modo, la compañía no solo dejó de rendir cuentas, sino que dejó de ser localizable.

Señalados como morosos

El informe, además, sitúa a Shirtum en una posición de máximo riesgo: con la opinión de crédito suspendida y presencia en ficheros de morosidad como ASNEF y Experian, donde constan deudas ya calificadas como fallidas.

Se trata de importes que los acreedores dan por prácticamente irrecuperables, con el 100% de los impagos acumulando más de seis meses de antigüedad.

Es decir, no solo debe dinero, sino que ese dinero ya se da por perdido.

Nos NFT de Ronaldinho que se publicitan en la página web de Shirtum

Con pérdidas desde 2022

La última fotografía financiera disponible, correspondiente a 2022, ya anticipaba el colapso.

La empresa registró pérdidas superiores a los 282.000 euros y un patrimonio neto negativo de más de 226.000, lo que la situaba en una clara situación de insolvencia técnica.

En apenas un año, el activo se desplomó más de un 70%, mientras el endeudamiento seguía creciendo.

Análisis del balance de Shirtum en el año 2022

Una empresa ilocalizable

También se sabe que Shirtum operaba en España como sociedad limitada unipersonal, controlada al 100% por la andorrana MDM Sports SL. Su administrador único es Juan Martín Curci Sassone, nombrado en octubre de 2024.

Un esquema que añade dificultad a la hora de seguir el rastro efectivo de la actividad y de sus responsables.

De este modo, el informe no aporta un hecho nuevo sobre el final de Shirtum, pero sí permite entender cómo se produjo.

Una empresa que dejó de presentar cuentas, acumuló pérdidas y acabó desapareciendo del circuito administrativo antes de su disolución formal.

Análisis de pérdidas y ganacias de Shirtum en el año 2022, extraído del informe de e-informa

Hacienda la disolvió

En paralelo, y como avanzó este medio, Hacienda ya disolvió la compañía. Lo hizo tras registrar y embargar hasta siete cuentas corrientes de la firma y no encontrar fondos para regular impuestos eludidos por la marca.

Lo detalla un oficio de la Agencia Estatal de Administración Tributaria (AEAT) al que tuvo acceso este medio, y que revela que la autoridad fiscal intentó embargar cerca de 50.000 euros en liquidaciones del Impuesto de la Renta para las Personas Físicas (IRPF) a Shirtum.

Dos años de esfuerzos --visitas a la sede y embargos de cuentas incluidos-- han sido en vano, y solo ha podido recuperar unos 1.500 euros de los 50.000 que buscaba. Ante ello, ha optado por la liquidación.

La causa penal

El frente fiscal avanza en paralelo a una investigación judicial por presunta estafa que instruye el Juzgado de Instrucción número 5 de Barcelona.

El objetivo es determinar si Shirtum funcionó como un posible fraude tipo rug pull: captar fondos de inversores para, posteriormente, desaparecer.

Imagen de archivo del exterior de la Ciudad de la Justicia

De este modo, el proyecto ha terminado intervenido por la Agencia Tributaria, que embargó sus cuentas y acabó impulsando su liquidación, mientras la vía penal sigue abierta.

La versión de Shirtum

Desde Shirtum niegan haber prometido rentabilidad a los inversores. Aseguran que el proyecto nunca garantizó beneficios y que, desde el inicio, se advirtió de los riesgos asociados a la inversión en activos digitales.

Subrayan, además, que las investigaciones en curso se encuentran en fase de instrucción y que no existe ninguna resolución judicial firme que declare culpabilidad alguna.

En esta línea, apuntan que una denuncia penal vinculada a una colección de NFT relacionada con el futbolista Ronaldinho fue archivada por la autoridad judicial al no apreciar indicios de delito.

Respecto a la actuación de la Agencia Tributaria, sostienen que la comunicación a la que se hace referencia corresponde a un trámite dentro de un expediente de derivación de responsabilidad, y no a una resolución administrativa firme.