El 24 de febrero Rajoy tildó de "cheque sin fondos" la propuesta de la oposición de subir las pensiones un 1,5%, la inflación prevista. Un mes después ha aprobado una subida de las pensiones mínimas del 3%. ¿Qué ha pasado? Que los pensionistas han salido a la calle y que el PP se está hundiendo en las encuestas entre los mayores de 65 años, que son la mayoría de sus votantes.

Los pensionistas con pensiones más bajas han visto cómo la luz, el gas y los alimentos han subido más del 10% desde 2012, y que Rajoy --con mayoría absoluta-- hizo una reforma de pensiones sin consenso en el Pacto de Toledo para cambiar la indexación de las pensiones al IPC por una nueva fórmula supuestamente sostenible.

La subida del 3% les protege del aumento de la inflación prevista en 2018 (1,5%), pero siguen siendo un 8% más pobres que en 2012. Ahora ya no hay fórmula, ni IPC, y el criterio es puramente discrecional y dependiendo del ciclo político electoral, el peor de los mundos para los 7 millones de pensionistas y para el resto de españoles que pagamos impuestos.

Subir las pensiones a personas que cobran 600 euros al mes es una cuestión de equidad que siempre ha apoyado este economista observador. Bajar el IRPF a las rentas inferiores a 18.000 euros (que son los más perjudicados por la crisis), también. Pero la pregunta incómoda que siempre debe hacer un economista es ¿quién lo va a pagar?

pensiones jcdiez

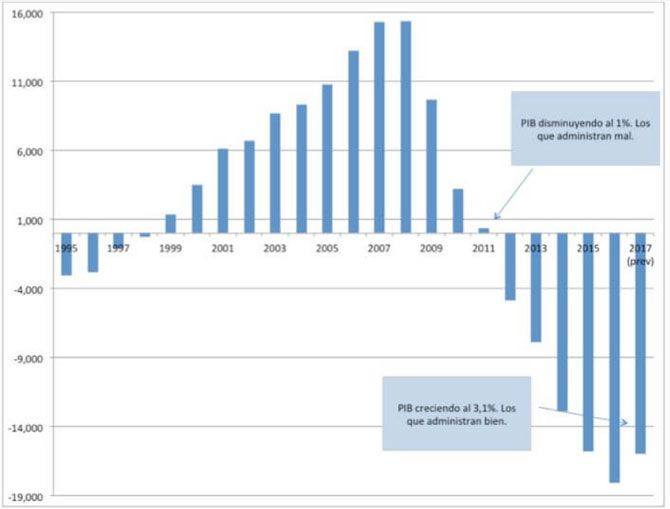

En el gráfico anterior se puede observar que desde 2012, a pesar de haber congelado y empobrecido a los pensionistas, el agujero de la Seguridad Social no ha parado de crecer. PP y Ciudadanos, que lideran las encuestas, pelean por ver quién es el que más baja los impuestos. El PP ha anunciado impuestos verdes sobre la gasolina y sobre el agua (sin concretar) y con escasa capacidad de recaudación. Por lo tanto, descartemos esta opción.

La opción que defiende este economista observador es que el sistema de pensiones sea sostenible sin impuestos. Eso exige el retraso de la edad de jubilación aprobado en 2011 hasta 67 años y que fue duramente criticado por la izquierda (y que en tema de pensiones es igual de conservadora que la derecha ya que no quieren cambiar nada). Esto debe ir acompañado de un crecimiento de la productividad y de los salarios sostenido en el tiempo para conseguir que estos vuelvan a ser mayores que las nuevas pensiones.

La opción que defiende este economista observador es que el sistema de pensiones sea sostenible sin impuestos

Eso exige modernizar nuestro parque empresarial, hacerlo más innovador, aumentar nuestra inversión en I+D, mejorar la calidad de nuestro capital humano, invertir en infraestructuras, aprovechar el reto del cambio climático para convertir a España en líder mundial en energía solar con tecnología e ingeniería española, etcétera.

A la espera de los datos de 2017 (saldrán en noviembre de este año), una imagen vale más que mil palabras #innovación

— José Carlos Díez (@josecdiez) 2 de abril de 2018

Fuente gráfico: @Cotec_Innova pic.twitter.com/SfwXrWIsH5

Los presupuestos de 2017 apoyados por el PP, Ciudadanos, PNV, Coalición Canarias y Nueva Canarias fueron los que menos inversión pública tuvieron desde 1980 y continuaron los recortes en innovación retrocediendo nuestra brecha con los socios europeos hasta 2003, y a los países que lideran la inversión mundial les hemos perdido el control visual. Por lo tanto, de momento, descartemos esta opción.

Otra opción es seguir pagándolas con deuda pública, como llevamos haciendo desde 2012. Desde entonces, el déficit acumulado de la Seguridad Social suma 75.000 millones y se ha financiado la mayor parte con el ahorro de la hucha durante los años de bonanza y, el resto, con deuda pública. La hucha de pensiones ya se acabó y ya todo va a la deuda pública.

Como he dicho hoy en @DebatAlRojoVivo, es buena noticia que Montoro baje impuestos a rentas bajas y suba pensiones mínimas. Pero, si a medio/largo plazo no salarios, productividad e inversión pública, seguiremos alejándonos de la senda de una economía saludable #PGE2018 pic.twitter.com/rqDpJI9cBZ

— José Carlos Díez (@josecdiez) 27 de marzo de 2018

El sistema público de pensiones es la columna vertebral de una sociedad que une a los que estuvieron a los que estamos y a los que están por venir. Si los jóvenes empiezan a verse agraviados por el poder de influencia de los votantes mayores corremos el riesgo de que el sistema colapse. Entonces, triunfarían los de la privatización del sistema de pensiones que dejaría sin pensión a las viudas, a los que tienen un accidente que les impide volver a trabajar y a los huérfanos que no les ha dado tiempo de ahorrar para su pensión.

Y dejarían en la pobreza a la mitad de hogares españoles que en la Encuesta de Condiciones de Vida dicen que no llegan a fin de mes y, por lo tanto, no pueden ahorrar. Entre 2004 y 2011 Zapatero aumentó las pensiones un 30%, las mínimas un 50% y las de viudas con hijos a cargo un 100% para proteger a las personas más vulnerables de nuestra sociedad. Sin esa decisión política, hoy las pensiones mínimas serían de 500 euros al mes y muchas viudas tendrían pensiones significativamente más bajas.

Financiar el sistema de pensiones con deuda pública es el camino más seguro para su privatización. De hecho, era la estrategia de los neocon liderados por Milton Friedman, que inventó los créditos fiscales negativos que ahora Ciudadanos y el PP quieren implementar en España.

La opción que yo defiendo es la más compleja de conseguir pero la mejor para los españoles, especialmente para los que sufren la precariedad salarial. Pero los españoles ya hemos demostrado varias veces desde 1975 que los grandes retos nos motivan. España es nuestra y el sistema será lo que los españoles decidamos en las próximas elecciones con nuestros votos. Y los demócratas lo tendremos que respetar aunque no estemos de acuerdo. Eso sí, también gracias a la libertad de expresión en democracia podemos expresar nuestra discrepancia.