La mayor parte de la información sobre mercados financieros es sobre la bolsas. Pero el precio de una acción depende de los beneficios esperados de esa empresa, descontados a una tasa de interés que incluye el riesgo asociado a dicha compañía. Por lo tanto, su evolución depende de tres variables diferentes y no es sencilla interpretar las señales y las expectativas de los inversores.

La mayoría de bonos pagan un cupón fijo y su precio depende principalmente de la tasa de interés a la que se descuentan (que incluye el riesgo de impago). El riesgo de impago lo reflejan ahora los CDS, seguros que protegen al inversor en caso de que el emisor impague o cambie las condiciones de las emisión. Los CDS están bastante estables en EEUU pero los tipos de interés de descuento de los bonos han subido en las últimas semanas.

El mayor enemigo de los bonistas es la inflación

La mayoría de ahorradores saben que si dejan su dinero en el cajón, la inflación hará que cada día el poder adquisitivo de su dinero sea menor. No es casual que los principales compradores de bonos sean fondos de pensiones que pretenden proteger a sus ahorradores con los cupones que pagan los bonos.

El mayor enemigo de los bonistas es la inflación. Si compran un bono, supongamos a 10 años, con un cupón fijo basado en expectativas de inflación durante la próxima década inferior al 3% y la inflación es superior a lo esperado, sus ahorros perderán capacidad de compra en el futuro. Aunque siempre menos que si los dejan en el cajón, salvo en Alemania y los países que aún tienen bonos que pagan rentabilidades negativas.

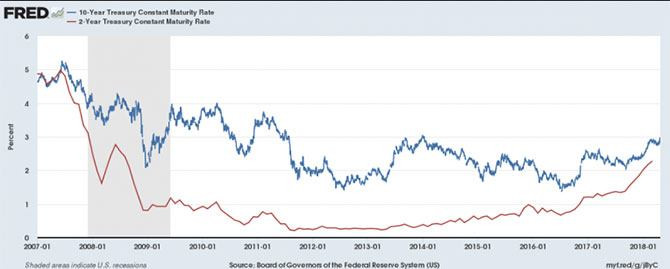

inflacion 1

En el gráfico anterior se puede observar que el tipo a 10 años de deuda pública de EEUU ha repuntado hasta el 3%. Los precios también han crecido y el tipo de interés real, descontada la inflación, se mantiene. Por lo tanto, la reacción de los inversores es protegerse ante una inflación esperada mayor. Las rentabilidades de los bonos a 2 años de deuda pública de EEUU también han repuntado hasta 2,5% lo cual indica que los inversores esperan más subidas de tipos de la Fed.

inflacion 2

En el gráfico anterior se observa que los inversores esperan que la inflación dentro de 5 años estará próxima al objetivo del 2% de estabilidad de precios, pero ha aumentado en los últimos meses.

En el gráfico posterior se ve cómo la diferencia entre el bono a 2 años y el 10 años se ha reducido casi a cero y que si se pone negativa en el pasado siempre ha anticipado una recesión. La probabilidad de recesión es muy reducida en EEUU por lo que, si el bono a 2 años sigue repuntando, el bono a 10 años lo más probable es que también lo haga por encima del 3%.

inflacion 3

Con tipos al 0% en Europa los inversores preferirán dejar su dinero en EEUU y el dólar se apreciará favoreciendo las importaciones, lo cual ayuda a contener la inflación pero penaliza el empleo industrial.

Trump ganó las elecciones prometiendo proteger los empleos industriales. Si opta por más medidas proteccionistas, provocará más inflación, subirán más los tipos de interés, se apreciará más el dólar y perjudicará a los empleos industriales. Podría hacer una política fiscal contractiva para contener la inflación. Pero también prometió crecer al 5% y bajar los impuestos, lo cual provoca más inflación, sube los tipos de interés, aprecia el dólar y perjudica a los empleos industriales.

Trump culpará a los chinos, a los mexicanos, a los alemanes, a los economistas y a las manchas solares. Pero todo en la vida no puede ser.