Coworking de WeWork en Glòries, Barcelona / WEWORK

WeWork: un modelo de negocio fallido

La compañía recortará su plantilla un 16% después de que su intento de salir a bolsa destapara las dudas sobre la rentabilidad y el plan de negocio

6 octubre, 2019 00:00WeWork se desmorona. El rey de las oficinas está en crisis. Los inversores desconfían de los aires de grandeza de la compañía; dudan de su rentabilidad y del plan de negocio. En nueve meses, ha reducido su valoración a menos de la mitad, y en octubre empezará a despedir a varios cientos de sus trabajadores. Miles. La caída a los infiernos llega cuando mejor aparentaba estar, con intención de salir a bolsa. Pero todo se ha diluido en las últimas semanas. Su modelo de negocio de alquiler de despachos no se sostiene. Gasta más de lo que ingresa, y pasará la tijera en los próximos septenarios.

Las previsiones menos malas hablan de recortar el 10% de la plantilla; las más pesimistas elevan la cifra hasta el 25%. Sin embargo, y a falta de confirmación oficial, las últimas informaciones apuntan que WeWork liberará a 2.000 trabajadores (16%) de los 12.500 empleados que tiene en todo el mundo. Los despidos se producirán entre octubre y junio. Es la primera medida de los nuevos jefes, Artie Minson y Sebastian Gunningham, tras la salida exprés de Adam Neumann, uno de los dos fundadores, como consecuencia de la crisis que se cierne sobre la start up dado que los números no cuadran (mientras Neumann sigue enriqueciéndose), y los inversores se han dado cuenta. Los nuevos gestores quieren reforzar el negocio principal y olvidarse de actividades secundarias.

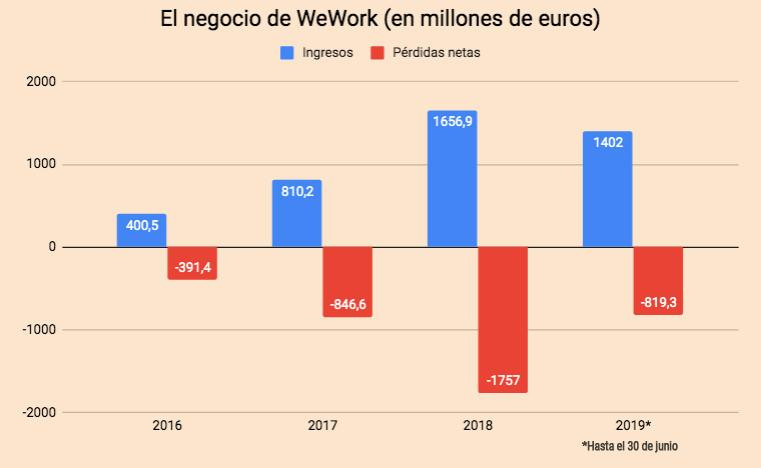

WeWork obtiene una rentabilidad muy baja

En este contexto, WeWork tantea la venta de otras firmas adquiridas en los últimos años, y ha cancelado la edición del WeWork Global Summit 2020, que se tenía que celebrar en Los Ángeles. También, según The Financial Times, está reduciendo su expansión en China. El chicle no se estira más. La empresa pierde dinero ejercicio tras ejercicio, por más que los nuevos gestores traten de apagar el fuego y aseguren que el negocio sigue adelante. “Es un modelo de negocio fallido”, afirma el economista y profesor de Economía en la Universidad de Barcelona (UB) Gonzalo Bernardos. ¿Por qué? “Porque WeWork compra los mejores edificios, en las mejores localizaciones, y los alquila obteniendo una rentabilidad muy baja”.

WeWork pierde dinero año tras año

WeWork, incapaz de atraer inversores

Bernardos aclara que un centro de coworking bien gestionado y con una ocupación que roza el lleno puede obtener una rentabilidad que oscila entre el 8% y el 10% (entre un 3% y un 5% superior a la de otros alquileres). Pero añade que no es el caso de WeWork, un negocio que nació en 2010 y que se ha mantenido a flote gracias a grandes rondas de capital e ilusionando con promesas que no puede cumplir. De hecho, entre 2016 y 2018 ha perdido 3.200 millones de dólares (unos 2.900 millones de euros al cambio actual). A la hora de la verdad, en su tentativa de salir a bolsa, ha demostrado que es incapaz de atraer inversores. Y ha abortado la operación. No solo eso, sino que ello ha dinamitado su valor en los mercados.

El grupo japonés de telecomunicaciones SoftBank, su mayor apoyo –ha invertido unos 9.100 millones de euros en WeWork junto con el fondo Vision Fund, del que posee un 30% y que se dedica a financiar proyectos tecnológicos–, valoró la empresa en 42.800 millones de euros en enero. Tras el amago de salir a bolsa, los mercados tasan la compañía en un máximo de 15.000 millones. Ante esta situación, SoftBank trabaja para inyectar más capital con el que aguantar la empresa y evitar que caiga (con lo que perdería todo el dinero aportado hasta la fecha). Es una huida hacia delante: comprar más para ser más grande y, finalmente, valer más. “Especulación pura; es una huida hacia el desastre”, comenta Bernardos, quien vaticina un futuro negro para este negocio.

La economía mundial juega en contra de WeWork

Tampoco favorece a WeWork la situación económica de Estados Unidos, en particular, y la global, en general. “Los inversores han reducido el riesgo”, advierte el economista. Cuando la economía empieza a desfallecer, es muy complicado salir a bolsa y, si se logra, se hace con un valor inferior al de operaciones precedentes similares: “Todo lo que no da beneficios está bajo la lupa”. Además, explica, “todo lo que tiene que ver con nuevas tecnologías está sobrevalorado”. Algunas voces consideran que la empresa de coworking no se puede considerar una firma tecnológica.

WeWork compra y alquila edificios, los rehabilita para convertirlos en espacios de trabajo y oficinas compartidas y los subarrienda a empresas y emprendedores. De hecho, ha pasado de 100 a más de 500 centros entre 2017 y 2019 en tres decenas de países (cuatro de ellos están en Barcelona, donde pretende aperturar un quinto en paseo de Gràcia; y otros cuatro en Madrid, donde operará otros tres espacios), y presume de más de 500.000 clientes. Pero el concepto de negocio va más allá del alquiler de oficinas, y sugiere hacer lo mismo con viviendas y apartamentos (WeLive), sin olvidar una suscripción a gimnasios (Rise) y un modelo de guarderías (WeGrow). Bernardos lo tiene claro: “Lo normal es que haga un proceso de venta de activos; la clave es si le van a dar más de lo que ha pagado”.