José María Roldán, presidente de la AEB

Los bancos quieren poner 'suelo' a las hipotecas ya firmadas

Ante el actual euríbor negativo, proponen un tope del 0% para evitar que sea el banco quien pague intereses al hipotecado

14 febrero, 2016 12:35El euríbor, índice hipotecario más usado en España, cotiza en negativo desde el pasado viernes 5. De mantenerse en estos valores todo el mes y alcanzar una media mensual de, por ejemplo, -0,10% en febrero, una hipoteca a euríbor mas 0,50 puntos como las que se firmaban en 2010 pagaría en marzo un interés de solo el 0,40%.

Es más, si más adelante el valor del euríbor descendiera, por ejemplo, hasta -0,60%, sería el banco quien acabaría pagando al hipotecado intereses del 0,10% sobre lo prestado.

La banca propone un suelo del 0%

Ante esta situación que el presidente de la Asociación Española de Banca (AEB), José María Roldán, ha calificado de "contradicción", la banca ha propuesto crear una cláusula suelo específica que impida que el interés aplicado al hipotecado pueda ser inferior al 0%.

Para ello, el sector alega que un préstamo, o en este caso una hipoteca, es un contrato de pago y no de cobro, y que un factor "accesorio" en el contrato no puede justificar un cambio en su naturaleza. "Esta situación no es sana, ni sostenible ni razonable", defiende Roldán, quien aboga por realizar una reflexión jurídica al respecto y plantearse vincular las hipotecas a otros índices más estables como la deuda pública.

¿Cambiar un contrato ya firmado?

El problema de llevar este plan a término y aplicar este 'suelo' del 0% es que supondría cambiar un contrato ya firmado de forma unilateral, es decir, por decisión única del banco, sin acuerdo con el cliente.

Las primeras voces en defensa del consumidor no han tardado en saltar. "Desde la OCU defendemos que los contratos están para cumplirlos", cargaba la organización de consumidores esta semana. "Entendemos que la banca, de la misma forma que aplica automáticamente las subidas de tipos, ha de aplicar las bajadas", explicaba Ileana Izverniceanu, portavoz de la organización.

Izverniceanu aprovechó para recordar que, cuando eran los bancos quienes salían ganando en los contratos con cláusula suelo, "la AEB se negó sistemáticamente a cualquier tipo de negociación o modificación legal que beneficiara a los consumidores, abocándolos a los tribunales".

¿Cuánto tendrían que pagar los bancos?

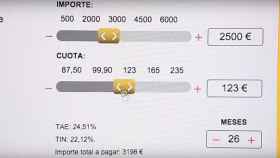

Los bancos en ningún caso llegarían a pagar una cuota al mes a los hipotecados, sino que, a lo sumo, aplicarían un interés negativo sobre el capital amortizado cada mes, lo que para el cliente supondría en la práctica un descuento en la cuota.

Por ejemplo, en una hipoteca de 150.000 euros a 30 años a euríbor más 0,50 que actualmente, con un euríbor al 0,037 %, paga una cuota de 451 euros, de llegar el euríbor al -0,60%, la cuota sería de 410 euros, una cantidad inferior incluso a los 416 que pagarían si el banco le hubiera dejado el dinero de la hipoteca gratis, a interés cero.

En cualquier caso, desde la AEB auguran una "normalización" del índice en dos o tres años y recuerdan que "no está claro" que la banca tenga que pagar por prestar, si llegara el caso.