Firma de herencias

Heredar en Cataluña cuesta la vigésima parte que en Valencia

Para legar patrimonios que se sitúen en torno a los 300.000 euros, la normativa de la 'Comunitat' es la más perjudicial

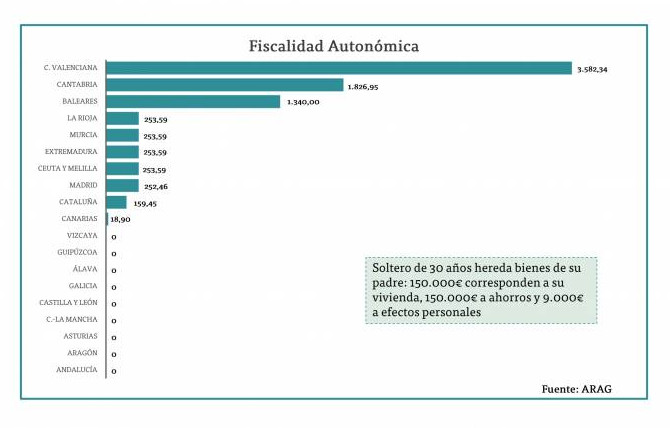

6 febrero, 2019 00:00Heredar en Cataluña cuesta la vigésima parte que en Valencia. Para legar patrimonios que se sitúen en torno a los 300.000 euros, la normativa de la Comunitat es la más perjudicial. Así, mientras que en la segunda tendría un coste que superaría los 3.500 euros, en la primera habría que abonar poco más de 150.

Según apunta un estudio de la firma jurídica ARAG, que recoge las diferencias entre las cuotas tributarias de las distintas Comunidades Autónomas (CCAA), Cantabria y Baleares se encontrarían en segunda y tercera posición respectivamente en el ranking de territorios más caros para recibir un legado. --Estos datos se calculan en base al supuesto de que una persona soltera recibiese 150.000 euros que corresponden a la vivienda de sus progenitores, unos ahorros de la misma cantidad, así como otros 9.000 euros de otros efectos personales--.

Supuesto fiscalidad autonómica ARAG

Supuesto de fiscalidad autonómica / ARAG

Diferencias

Aunque la normativa estatal es la que marca la fiscalidad, cada Comunidad Autónoma tiene potestad para introducir cambios, tanto en las reducciones --en base al patrimonio de la persona fallecida-- como del tipo impositivo y la cuota a pagar.

¿Por qué en Cataluña sale más barato heredar que en Valencia? Porque en la primera Comunidad los tipos impositivos los ha aprobado la Generalitat, mientras que en la segunda “no hay tipo impositivo propio, se aplica el estatal y penaliza más”, apunta la abogada fiscalista María Esther González a este medio. Además, por lo que respecta a la bonificación en herencias de padres a hijos, en Valencia es de un 50% frente al 97% en Cataluña.

Una pareja consulta a su oficina bancaria sobre una herencia / PIXABAY

Una pareja consulta a su oficina bancaria sobre una herencia / PIXABAY

¿Cómo cobrar una herencia?

El proceso para cobrar una herencia es largo y farragoso, “como una labor de investigación”, apunta la abogada. Un periplo que comienza solicitando el certificado de defunción ante el Registro Civil; el de últimas voluntades ante el Registro Central (Madrid) y que pasa por acudir a la entidad bancaria del fallecido con estos documentos para poder conocer el saldo disponible en su cuenta --momento a partir del cual el dinero queda bloqueado hasta que se formalice la transmisión patrimonial--.

Además, si hubiera bienes inmuebles, habría que acudir al notario --la propiedad no se transmite si no existe un escrito notarial--, aunque la inscripción es opcional. También son necesarios documentos como la referencia catastral y el último recibo del Impuesto sobre Bienes Inmuebles (IBI). Si el fallecido había redactado testamento, también será necesaria una copia auténtica de éste.

Más trámites

Para poder cobrar la transmisión, primero se debe liquidar el Impuesto de Sucesiones y Donaciones. Un trámite que se puede realizar a través del formulario online de la Agencia Tributaria y que, tras rellenar los diferentes campos, calcula el importe a pagar. En caso de querer aceptar el patrimonio heredado, será necesario abonar dicha cantidad.

Aún hay más. En el caso de los bienes inmuebles, también se debe liquidar el impuesto de plusvalía municipal en el Ayuntamiento. Un porcentaje que oscila entre un 20 y un 25% sobre el valor catastral del suelo, apunta González. En ocasiones, esta cantidad --en términos porcentuales-- puede ser mayor que el devengo del tributo de sucesiones --sobre el valor total de lo heredado--.

Firma de un contrato de sucesiones / PIXABAY

Firma de un contrato de sucesiones / PIXABAY

Beneficios de inventario

La fiscalista propone una alternativa para evitar quebraderos de cabeza: aceptar la herencia a beneficios de inventario. ¿Qué significa? Un procedimiento por el que se calcula la diferencia entre el activo y el pasivo y, por tanto, solo se acepta si el resultado de la operación es positivo, para evitar que el heredero se convierta en titular de las deudas.

El proceso de renuncia es más simple. Se puede formalizar acudiendo al notario. Eso sí, en caso de tener hijos menores de edad, el legado pasaría a estos descendientes y sería necesario solicitar una autorización judicial para desistir de su derecho a pericibir el patrimonio --o las deudas-- del familiar fallecido.

Renuncias a herencias

Según datos del Consejo General del Notariado, los españoles han renunciado a casi una de cada diez herencias a las que tenían derecho durante 2017, cerca de 43.000. Lo que supone que en una década --desde 2007-- los desistimientos se han disparado en un 290%.

Además, todo apunta a que esta cifra continuará creciendo ya que en el primer semestre del año pasado se produjeron más de 24.000 renuncias en nuestro país. La razón principal obedece a la alta fiscalidad que aplican algunos territorios, en otros casos, pasa por evitar hacerse cargo de las deudas que conllevan.

Supresión del Impuesto de Sucesiones

El Congreso rechazó en octubre la propuesta de Ciudadanos de suprimir el Impuesto de Sucesiones en toda España. Una iniciativa que abogaba por eliminar la recaudación del tributo, con el que Hacienda prevé una recaudación anual de 2.615 millones de euros. De hecho, según los datos de este ministerio, Cataluña es la Comunidad que más ingresa por este concepto, con una cantidad que ronda los 480 millones.

Lo cierto es que este gravamen supone una importante fuente de recaudación para las administraciones autonómicas. En el caso de la Generalitat, solo entre enero y junio del año pasado, recaudó 1.491 millones de euros, el 9,61% más respecto al ejercicio anterior.