Jaume Giró, consejero de Economía y Finanzas de la Generalitat, en el Parlamento catalán. Cataluña, a la cola en competitividad fiscal / EP

Cataluña, en la cola de la competitividad fiscal en España

Es la autonomía donde más impuestos paga un contribuyente con un salario medio, mientras que Madrid lidera las comunidades más atractivas

23 septiembre, 2021 00:00En la cola y tras un proceso progresivo en el que se castiga a las clases medias y bajas. Es el resultado de la política fiscal de los gobiernos de la Generalitat en los últimos años que, con el argumento de buscar más ingresos para los servicios sociales, ha acabado castigando a la parte más productiva de la sociedad. Un contribuyente soltero y sin hijos, con ingresos brutos anuales de 30.000 euros, paga hasta 325 euros más en IRPF en Cataluña que en Madrid, con un tipo marginal máximo del IRPF desde el 1 de enero de 2020 que alcanza el 51%.

El mapa autonómico presenta muchas diferencias y ello ha llevado al Gobierno a constituir una comisión sobre la reforma fiscal que debe entregar sus conclusiones en los próximos meses, con la idea de implementar a comienzos del próximo año un nuevo modelo. La realidad es que la maraña de impuestos autonómicos y del Estado han dejado a Cataluña en la cola de la competitividad fiscal, mientras que Madrid aparece como la autonomía más atractiva.

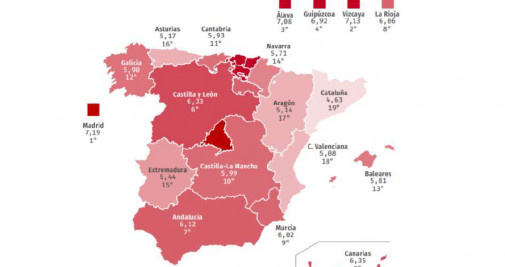

Cuatro impuestos y tasas autonómicas

Es lo que constata el índice Autonómico de Competitividad Fiscal (IACF) que ha elaborado la Tax Foundation de Estados Unidos y la Fundación para el Avance de la Libertad, con la colaboración del Instituto Ostrom. Se trata de un índice que permite a los gobernantes, empresarios y contribuyentes de una región evaluar, medir y comparar su sistema fiscal con el de otras comunidades.

Índice Autonómico de la competencia fiscal / TAX FOUNDATION-FUNDACIÓN AVANCE DE LA LIBERTAD

Se basa en más de 60 variables relacionadas con cinco aspectos fiscales clave: el IRPF; el impuesto sobre Patrimonio; Sucesiones; los impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y los impuestos autonómicos propios.

Cataluña es la comunidad donde más paga un contribuyente con un salario medio, seguida de Navarra. Donde menos se paga, según ese índice y siempre en relación a una renta media, es en La Rioja, Madrid, Álava, Guipúzcoa y Vizcaya. Las provincias del País Vasco se analizan por separado, porque tienen margen fiscal propio, y son las que recaudan los impuestos.

Aumento del tipo marginal del IRPF

Los think tank que han elaborado el índice señalan que Cataluña ha perdido posiciones desde 2017 hasta 2021, con una curva descendente que indica el menor atractivo fiscal respecto a otras comunidades. Está en la cola, superada por Extremadura, que dejó la última posición en 2018. En los últimos cuatro años, con gobiernos de JxCat y de ERC, se han introducido nuevos impuestos propios, hasta los 15 que tiene en la actualidad. En 2020 se redujeron las bonificaciones en el impuesto de Sucesiones y se reintrodujeron los coeficientes multiplicadores en función del patrimonio preexistente. Y, en ese mismo año, se incrementó hasta dos puntos el tipo marginal del IRPF.

El vicepresidente de la Generalitat, Jordi Puigneró, y el presidente, Pere Aragonès, en el Parlament / David Zorrakino - EUROPA PRESS

El Instituto Ostrom, que promueve una reforma exhaustiva de la fiscalidad en Cataluña, considera que la autonomía perderá oportunidades si se mantiene la actual presión fiscal. Lo que se defiende es una serie de “reformas estructurales que empujen la competitividad y la productividad de la economía catalana, con el anuncio de un plan creíble de ajustes a largo plazo para amortizar el aumento de la deuda que se pueda producir en los próximos meses”.

A juicio del director de investigación de este think tank de carácter liberal, Martí Jiménez-Mausbach, “la era digital comportará una mayor movilidad del factor trabajo y de los activos intangibles. Y las regiones que entiendan la importancia de la competitividad fiscal instaurarán sistemas tributarios atractivos para el talento y la inversión empresarial nacional e internacional”.

Reformar "drásticamente" el IRPF

¿Qué margen de actuación tendría el Govern de Pere Aragonès y el consejero de Economía, Jaume Giró? Entre las medidas que se señalan se fija la instauración de un “tipo único en el tramo autonómico del IRPF, subir el mínimo exento en el mismo impuesto no sujeto a retención para las rentas bajas, y eliminar el Impuesto de Patrimonio y el Impuesto sobre Transmisiones Patrimoniales”.

El documento sobre el índice Autonómico de Competitividad Fiscal recomienda a Cataluña que reforme “drásticamente” ese tramo del IRPF, con un tipo impositivo máximo del 20% o del 21%. Pide también la eliminación de los impuestos propios o su reducción, para pasar de los 15 actuales a tres. E insiste en eliminar Patrimonio y reformar el Impuesto de Sucesiones.

La política fiscal de Madrid

En el otro lado está Madrid, cuyo gobierno autonómico no deja de recibir críticas por parte de dirigentes autonómicos, especialmente por el presidente valenciano, Ximo Puig, al entender que ejerce una política fiscal a la baja que perjudica al conjunto de España. El caso es que la Tax Foundation de Estados Unidos y la Fundación para el Avance de la Libertad sitúa a Madrid en primera posición, tras una mejora de dos puestos desde 2017. En 2019, la comunidad que preside Isabel Díaz Ayuso modificó la escala del Impuesto sobre la Renta rebajando en 0,5 puntos el tipo mínimo, del 9,5% al 9%. Lo hizo de forma retroactiva con efectos para 2018. Y modificó el impuesto de Sucesiones para aplicar una bonificación para el grupo III del 15%, para los hermanos del causante, y del 10% para los tíos y sobrinos del causante.

Una de las recomendaciones a Madrid, además de que reduzca y bonifique más a los distintos grupos familiares en el impuesto de Sucesiones, es que elimine los impuestos propios. La presidenta Díaz Ayuso lo ha tomado al pie de la letra con su última decisión de prescindir de dos de ellos. Pretende aprovechar que el Gobierno central proyecta cambios en las materias que se fiscalizaban para liquidar las pocas tasas autonómicas que existen en la capital.