Algunos de los principales bancos españoles: Banco Santander, Banco Sabadell, BBVA, Bankia y CaixaBank / CG

Business

La banca ve alejarse los fantasmas del IRPH: ni provisiones ni demandas colectivas

El dictamen del TJUE no establece que los jueces puedan determinar la sustitución de este índice hipotecario por el euríbor

4 marzo, 2020 00:00La banca española respira aliviada tras la resolución del Tribunal de Justicia de la Unión Europea sobre el empleo del Índice de Referencia de Préstamos Hipotecarios (IRPH) en los préstamos para la compra de viviendas. Frente a lo sucedido con otros casos, especialmente en el de las cláusulas suelo o en el de las hipotecas multidivisa, la instancia comunitaria no ha declarado nulo el indicador ni tampoco ha determinado que su utilización sea una práctica abusiva.

Una circunstancia que, de entrada, aleja de forma notable la posibilidad de que las entidades financieras que cuentan con estos productos en sus carteras se vean obligadas a provisionar cantidades para las futuras compensaciones a los clientes, en opinión de la mayoría de los expertos.

Además, tampoco tendrán que afrontar, casi con toda seguridad, otra amenaza que aparecía de forma latente: las demandas colectivas.

Dictamen del TJUE sobre el IRPH / CG

Diferencias mínimas

El tribunal europeo deja en manos de los jueces españoles la posibilidad de fallar en contra de un contrato hipotecario referenciado al IRPH si considera que el cliente no fue informado con la suficiente transparencia. Pero en ningún caso ese contrato quedará anulado, como sí ocurría con las cláusulas suelo, que obligó a la banca a provisionar cantidades para afrontar indemnizaciones milmillonarias.

En esta ocasión, si el juez considera que la entidad no fue todo lo transparente que debiera tendrá la potestad de fallar a favor de la sustitución del índice. Sin embargo, incluso si la entidad financiera es declarada culpable, las consecuencias económicas son mínimas ya que la referencia alternativa para el coste del préstamo hipotecario se asemejará mucho a la original, con lo que las pérdidas para el banco serán ínfimas.

Excluido el euríbor

Al contrario de lo que se ha sostenido desde algunos ámbitos, el TJUE no menciona explícitamente la posibilidad de sustituir el IRPH por el euríbor, cuya evolución en los últimos años ha sido sensiblemente más bajista. En concreto, en la nota 65 de la resolución, la instancia comunitaria se remite a lo especificado en la Ley 14/2013 de 27 de septiembre de apoyo a los emprendedores y su internacionalización. En la disposición decimoquinta de la normativa se establece una solución para estos casos que contempla aplicar el indicador sustitutivo que apareciera en la escritura.

En el caso de la mayoría de estas hipotecas, aparecía como sustitutivo el denominado IRPH Entidades, alternativa a los en su día vigentes IRPH Bancos e IRPH Cajas, que desaparecieron cuando el sistema financiero se reformó y se perdió la práctica totalidad de las cajas ahorro.

El aval del Banco de España

En ningún caso la sentencia del TJUE menciona explícitamente el euríbor por lo que, de acuerdo con fuentes financieras, los jueces no podrían determinarlo como índice sustitutivo.

Las entidades consideran que la resolución también avala su transparencia con el cliente, toda vez que el tribunal europeo establece como criterios que el usuario tenga un acceso asequible a los elementos para el cálculo del tipo de interés y, además, a información sobre la evolución del indicador en el pasado. En este sentido, todo lo relativo al cálculo del tipo de interés era publicado periódicamente en el Boletín Oficial del Estado por el Banco de España mientras que la mayoría de entidades también incluían en la comercialización de las hipotecas la evolución del IRPH.

Las citadas fuentes también aluden a que en la resolución el propio tribunal alude a que la definición del índice y su fórmula de cálculo estaba incluída en una circular del Banco de España, en concreto la 8/1990, y que, por lo tanto, “resultaba fácilmente asequible” para el consumidor.

El Supremo no actuará contra sí

Mientras, el contenido de la resolución disipa la posibilidad de una demanda colectiva porque el TJUE establece que la verificación de la transparencia de los contratos, es decir, si incluyen los elementos antes citados, debe hacerse de forma individualizada, caso por caso. Si se trata de aunar fuerzas y minimizar los costes de un proceso potencialmente largo con el objetivo de llegar a las instancias superiores, cabe recordar que el Tribunal Supremo dictó sentencia sobre este asunto en 2017 y consideró que el establecimiento del IRPH como índice hipotecario no era una práctica abusiva.

De este modo, para que prosperara una causa contra una entidad financiera que llegara hasta el alto tribunal, éste tendría que actuar contra su propio criterio y la jurisprudencia, algo muy poco posible.

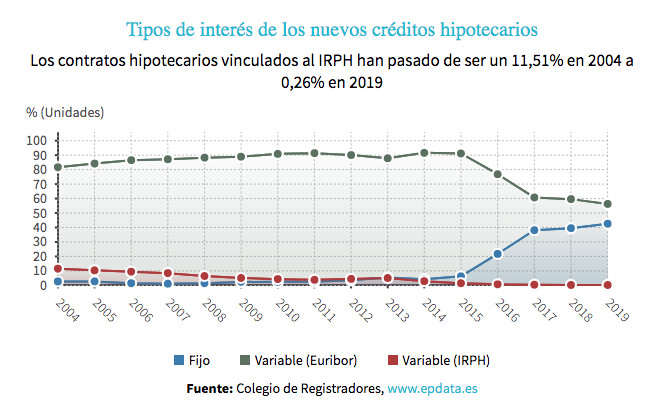

Tipos de interés de los nuevos créditos hipotecarios / EUROPA PRESS

A este respecto, el presidente de Bankia, José Ignacio Goirigolzarri, se refirió el pasado mes de enero a esta cuestión y aseguró que la existencia de este fallo le dejaba muy tranquilo sobre las consecuencias que pudiera tener la resolución del tribunal europeo. De ahí, que la entidad hubiera decidido no provisionar cantidad alguna para afrontar las posibles consecuencias.

También iría en tal caso contra el criterio del TJUE, que tampoco considera abusiva esta práctica.

Una práctica en desuso

Pese a que el 90% de las demandas que se han cursado por el IRPH han sido resueltas a favor la banca, lo más probable es que el fallo del TJUE abra la puerta a nuevas reclamaciones.

No obstante, durante los últimos trimestres, el IRPH ha ido poco a poco pasando a la historia (ver gráfico). La polémica generada con este proceso y el ruido judicial ocasionado han llevado a las entidades financieras a dejar de incluirlo como índice de referencia hipotecario.

Al cierre de 2019, la exposición de los grandes bancos al IRPH superaba los 15.000 millones de euros. Más de una tercera parte (unos 6.000 millones) corresponden a Caixabank, lo que explica que fuera la entidad que mejor reaccionó en bolsa a la publicación de la resolución del TJUE. Pese a que la rebaja por sorpresa de tipos en EEUU recortó en gran medida los avances registrados durante la sesión, los títulos de Caixabank recuperaron cerca de un 3,5%, en una jornada en la que el Ibex 35 subió solo un 0,8%.